佳緣科技應(yīng)收賬款兩年激增195% 長(zhǎng)賬齡應(yīng)收賬款更猛增近十倍

日前遞交IPO招股說(shuō)明書(shū),向深交所創(chuàng)業(yè)板發(fā)起沖擊的佳緣科技股份有限公司(以下簡(jiǎn)稱(chēng)“佳緣科技”),擬募集資金5.90億元,用于升級(jí)信息化數(shù)據(jù)平臺(tái)、建設(shè)研發(fā)及檢測(cè)中心以及補(bǔ)充流動(dòng)資金等。

然而,《大眾證券報(bào)》明鏡財(cái)經(jīng)工作室記者發(fā)現(xiàn),除了存在此次發(fā)布的招股說(shuō)明書(shū)與掛牌新三板時(shí)2017年、2018年年報(bào)披露數(shù)據(jù)“打架”的情況外,佳緣科技的應(yīng)收賬款近兩年的異常激增與營(yíng)收增速不相匹配,結(jié)合應(yīng)收賬款中長(zhǎng)賬齡賬款持續(xù)增加,不免令人對(duì)其更添憂(yōu)慮。

應(yīng)收賬款兩年暴增195%

根據(jù)佳緣科技招股書(shū)披露的營(yíng)收、凈利潤(rùn)數(shù)據(jù),2017-2020年上半年,公司的營(yíng)業(yè)收入分別為7882.13萬(wàn)元、10324.96萬(wàn)元、13101.04萬(wàn)元和9427.81萬(wàn)元,逐年上漲的數(shù)據(jù)顯示著營(yíng)業(yè)收入的規(guī)模在持續(xù)擴(kuò)大(見(jiàn)圖一)。只不過(guò),如果看佳緣科技2017-2019年的營(yíng)收增速——分別為54.37%、31.78%、26.89%,會(huì)發(fā)現(xiàn)已呈現(xiàn)出增速逐年下降的營(yíng)收增長(zhǎng)放緩跡象。

圖一

與此同時(shí),佳緣科技的應(yīng)收賬款卻呈現(xiàn)出驟然上升的狀態(tài)。根據(jù)招股書(shū),2017-2020年6月末,佳緣科技的應(yīng)收賬款賬面價(jià)值分別為4423.96萬(wàn)元、10127.66萬(wàn)元、13034.49萬(wàn)元和19065.05萬(wàn)元,分別同比增長(zhǎng)111.80%、128.93%、28.70%和46.27%。

應(yīng)收賬款的增速與營(yíng)收增速“不能同步”,這使得佳緣科技應(yīng)收賬款賬面價(jià)值占當(dāng)期營(yíng)業(yè)收入比例在持續(xù)攀高, 2017—2020年上半年,分別為56.13%、98.09%、99.49%和101.11%(年化)(見(jiàn)圖二)。

圖二

通過(guò)數(shù)據(jù)對(duì)比的情況可以發(fā)現(xiàn),2017—2019年,佳緣科技的營(yíng)收合計(jì)增長(zhǎng)了66.21%,但應(yīng)收賬款卻異常增長(zhǎng)了194.63%。到了2020年上半年,佳緣科技營(yíng)業(yè)收入僅為9427.81萬(wàn)元的情況下,公司新增的應(yīng)收賬款就達(dá)到6030.56萬(wàn)元,應(yīng)收賬款新增金額占到了當(dāng)期總營(yíng)收的63.97%,應(yīng)收賬款顯示出與營(yíng)收極不匹配的增速。

應(yīng)收賬款高企的風(fēng)險(xiǎn)給企業(yè)帶來(lái)的不利局面并不難理解,一方面,企業(yè)資金實(shí)際上是被占用,另一方面,一旦出現(xiàn)壞賬,導(dǎo)致應(yīng)收賬款無(wú)法收回,會(huì)阻礙企業(yè)的資金流動(dòng)和日常運(yùn)營(yíng)。對(duì)于公司應(yīng)收賬款的快速增長(zhǎng),佳緣科技表示:“公司應(yīng)收賬款主要集中在1年以?xún)?nèi)。”不過(guò),公司也同時(shí)坦陳“雖然公司客戶(hù)主要為信譽(yù)度較高的政府機(jī)關(guān)、事業(yè)單位、國(guó)防軍工企業(yè)等,發(fā)生壞賬的風(fēng)險(xiǎn)較低,但是由于該類(lèi)客戶(hù)單筆應(yīng)收賬款數(shù)額一般較大,一旦客戶(hù)付款延期或款項(xiàng)無(wú)法收回,將給公司帶來(lái)一定的損失。”

一年以上應(yīng)收款報(bào)告期增近8倍

雖然佳緣科技聲稱(chēng)大部分的應(yīng)收賬款主要集中在1年以?xún)?nèi),然而招股書(shū)已經(jīng)無(wú)可否認(rèn)地顯示,佳緣科技應(yīng)收賬款的余額中,賬齡在1年以上的金額增長(zhǎng)明顯。

2017-2020年上半年末,佳緣科技一年以上應(yīng)收賬款的余額分別為532.40萬(wàn)元、2103.18萬(wàn)元、5546.68萬(wàn)元、4740.59萬(wàn)元,報(bào)告期內(nèi)增長(zhǎng)超過(guò)790%。如果以完整年度看,從2017年的530多萬(wàn)元暴增至2019年的5540多萬(wàn)元,這意味著公司一年期以上應(yīng)收賬款在兩年時(shí)間內(nèi)增長(zhǎng)了約940%。

對(duì)比佳緣科技1年以上賬齡在應(yīng)收賬款中的占比變化,可以更清晰地顯現(xiàn)公司應(yīng)收賬款正在向長(zhǎng)賬齡化轉(zhuǎn)變的趨勢(shì)——從2017年的11.23%,大增至2018年的19.34%,再暴漲到2019年的38.81%,去年上半年雖有下降,但也達(dá)到22.93%,仍然是2017年一倍以上。

其中,2019年佳緣科技5年期以上應(yīng)收賬款賬面余額109.54萬(wàn)元,2020年上半年末仍然是109.54萬(wàn)元。細(xì)看招股書(shū)可以發(fā)現(xiàn),這109.54萬(wàn)元在2017年已經(jīng)出現(xiàn),彼時(shí)屬于3-4年的應(yīng)收賬款賬面余額,到了2018年變成了4-5年的應(yīng)收賬款。這意味著,該109.54萬(wàn)元的應(yīng)收賬款從2017年到2020年6月底始終未能收回。隨之而來(lái)的是,佳緣科技3年半時(shí)間,累計(jì)計(jì)提了350.53萬(wàn)元的壞賬準(zhǔn)備,消減了相應(yīng)的公司資產(chǎn)規(guī)模。

再如,佳緣科技2年以上賬齡的應(yīng)收賬款賬面余額,從2017年的165萬(wàn)多元,增長(zhǎng)到2018年的超258萬(wàn)元,再到2019年的831萬(wàn)多元,2020年上半年時(shí)已經(jīng)超過(guò)1170萬(wàn)元,增長(zhǎng)6倍以上。

與之對(duì)應(yīng)的是,佳緣科技的應(yīng)收賬款周轉(zhuǎn)率總體下滑。2017-2020年上半年,佳緣科技應(yīng)收賬款周轉(zhuǎn)率分別為2.42次、1.42次、1.13次和1.17次。從完整年度看,應(yīng)收賬款周轉(zhuǎn)率明顯逐年下滑,并且招股書(shū)顯示均低于同期可比上市公司平均值。

壞賬準(zhǔn)備高企與現(xiàn)金流長(zhǎng)期負(fù)值齊飛

佳緣科技招股書(shū)中介紹應(yīng)收賬款變化情況時(shí)稱(chēng):“公司客戶(hù)主要為醫(yī)院、軍隊(duì)和政府單位等,其付款流程較復(fù)雜,回款周期較長(zhǎng),因此公司應(yīng)收賬款較大,但是上述客戶(hù)信用較好,應(yīng)收賬款回收風(fēng)險(xiǎn)較低。”

實(shí)際上,應(yīng)收賬款增長(zhǎng)過(guò)快和長(zhǎng)賬齡化趨勢(shì),帶來(lái)佳緣科技的壞賬準(zhǔn)備不斷攀升,吞噬著本不算高的公司資產(chǎn)規(guī)模,2017-2020年上半年末,壞賬準(zhǔn)備分別為318.77萬(wàn)元、747.92萬(wàn)元、1256.40萬(wàn)元、1605.13萬(wàn)元。以2019年看,壞賬準(zhǔn)備已經(jīng)相當(dāng)于總資產(chǎn)5.7%,去年上半年進(jìn)一步提升到5.96%,同期占凈資產(chǎn)比例則分別是8.65%、8.82%。

與之迥異的是,去年上半年末的可比上市公司中,衛(wèi)寧健康壞賬準(zhǔn)備為1.42億元,相當(dāng)于總資產(chǎn)53.57億元的2.65%;左江科技?jí)馁~準(zhǔn)備為1649.15萬(wàn)元,相當(dāng)于總資產(chǎn)7.05億元的2.34%,兩家企業(yè)壞賬準(zhǔn)備占比均遠(yuǎn)低于佳緣科技。

從應(yīng)收賬款帶來(lái)的壞賬損失方面來(lái)看,佳緣科技招股書(shū)顯示,資產(chǎn)減值損失均為應(yīng)收款項(xiàng)的壞賬損失。2017年度和2018年度分別為85.76萬(wàn)元和459.03萬(wàn)元。2019年度和2020年1至6月,根據(jù)新金融工具準(zhǔn)則的要求,將應(yīng)收款項(xiàng)的壞賬損失和合同資產(chǎn)減值損失等計(jì)入信用減值損失科目核算,信用減值損失分別為519.93萬(wàn)元和467.21萬(wàn)元。

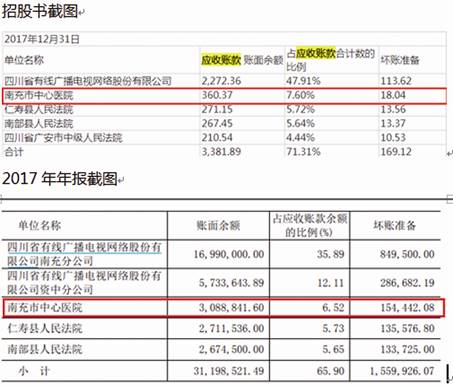

除此以外,招股書(shū)和年報(bào)中數(shù)據(jù)披露不一致“打架”的情況在應(yīng)收賬款數(shù)據(jù)上仍然存在,招股書(shū)中披露,2017年末,關(guān)于南充市中心醫(yī)院的應(yīng)收賬款為360.37萬(wàn)元,壞賬準(zhǔn)備為18.04萬(wàn)元;但公司掛牌新三板時(shí)的2017年年報(bào)中,關(guān)于南充市中心醫(yī)院的應(yīng)收賬款為308.88萬(wàn)元,壞賬準(zhǔn)備為15.44萬(wàn)元(見(jiàn)圖三)。發(fā)布時(shí)間在后的招股書(shū)中,為何該醫(yī)院2017年其應(yīng)收賬款金額出現(xiàn)增加,令人不解。

圖三

應(yīng)收賬款變化趨勢(shì)不佳之外,報(bào)告期內(nèi)佳緣科技的經(jīng)營(yíng)性現(xiàn)金流多年為負(fù),2017年、2018年經(jīng)營(yíng)性現(xiàn)金流凈額分別為-15.44萬(wàn)元、-2261.94萬(wàn)元,2020年上半年為-3836.94萬(wàn)元,2019年為1400多萬(wàn)元。實(shí)際上,佳緣科技2013-2016年期間,除了2015年經(jīng)營(yíng)性現(xiàn)金流為800多萬(wàn)元,其余年份同樣是負(fù)值。

佳緣科技應(yīng)收賬款增長(zhǎng)呈現(xiàn)與營(yíng)收增幅不匹配的過(guò)快增長(zhǎng)原因是什么?從1年以上和2年以上賬齡的應(yīng)收賬款顯著增加來(lái)看,佳緣科技應(yīng)收賬款出現(xiàn)明顯長(zhǎng)賬齡化趨勢(shì),原因是什么?這一趨勢(shì)會(huì)否持續(xù)或者能否扭轉(zhuǎn)?公司應(yīng)收賬款壞賬準(zhǔn)備計(jì)提增長(zhǎng)明顯,吞噬了本不算高的資產(chǎn);壞賬損失也不斷增加,吞噬著利潤(rùn),結(jié)合長(zhǎng)賬齡化趨勢(shì)明顯和109.54萬(wàn)元應(yīng)收款報(bào)告期都未能收回,是否意味著回款管理或者客戶(hù)回款能力存在問(wèn)題?披露在后的招股書(shū)中2017年對(duì)南充市中心醫(yī)院應(yīng)收款金額,為何高于披露在前的新三板期間2017年報(bào)數(shù)據(jù)?哪一個(gè)是真實(shí)、準(zhǔn)確的?就上述問(wèn)題,《大眾證券報(bào)》明鏡財(cái)經(jīng)工作室記者致函并致電佳緣科技,截至記者發(fā)稿,尚未收到回復(fù)。

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來(lái)源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來(lái)源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144