通行寶:一套辦公桌椅一萬元,招待費用翻2.44倍

超募4.7億元的通行寶(301339)上市不久,便陷入了股價破發的泥沼。

通行寶的主營業務涉及智慧交通概念,但是種種跡象顯示,其存在依賴關聯交易,受區域限制影響較大,未來市場增量空間存疑等多個問題。通行寶的二級市場之路開篇不算順利,其未來的資本之路要如何走,值得關注。

市場質疑“上市即巔峰”

早在通行寶開啟IPO之路時,市場就有聲音質疑公司或會陷入“上市即巔峰”的境地。在結束了上市首日的紅盤行情后,通行寶的股價在第二天就宣告破發,其后公司股價一路下探,最低觸碰15.44元/股,較發行價跌幅17.78%。

從業務分布情況看,通行寶的營收主要來自于智慧交通電子收費業務,其主要涉及與ETC相關的發行與銷售,以及電子收費服務。2021年,這部分收入占總營收比例達到了60.95%。

營收比較集中并不是通行寶眼下困境的根結所在,相關業務未來缺乏想象空間或許才是市場較為擔憂的。早在2019年,ETC業務迎來了一波發展高峰。當年5月,《深化收費公路制度改革取消高速公路省界收費站實施方案》及《加快推進高速公路電子不停車快捷收費應用服務實施方案》等政策相繼落實,促使相關公司的ETC收費業務出現爆發式增長。

這點在通行寶的過往財報中得到了充分體現。2018年至2021年,通行寶的營收分別為3.55億元、14.31億元、4.66億元、5.93億元。其中,智慧交通電子收費業務分別貢獻了2.37億元、13.73億元、3.36億元、3.62億元。

不難看出,通行寶的2019年營收表現異常優異。但隨著全國ETC發行階段性任務的完成,2020年起,我國的ETC發行趨于平緩,加上不期而至的新冠疫情,公司的業績增長開始放緩。而在經歷了2019年的“瘋狂”后,全國ETC設備的裝機量業已突破80%,留給后市的市場空間可想而知。

某銀行從業人員對記者表示:“ETC業務辦理較前兩年熱度已明顯下降。”

不過,通行寶方面依舊看好ETC業務的后市表現。記者以投資者身份致電通行寶證券部,工作人員表示:“市場仍存有空間。在一車一卡一標簽的前提下,二手車交易量也將成為一種對市場空間的考量。同時,老設備的更新換代也會帶來增量。”

除此之外,通行寶還存在較大的區域限制情況。這是因為ETC存在較強的區域限定因素,公司的業務向外拓展面臨不小的挑戰。2021年,通行寶來自江蘇省內的業務收入占主營業務收入的比例高達93.81%。這點在各項業務的前五大客戶中或能得到佐證,其中的多數客戶都來自江蘇區域內。

無法擺脫關聯交易依賴

通行寶另一備受關注的點,是關聯交易長期居高不下。

江蘇交通控股有限公司(以下簡稱“江蘇交控”)是通行寶目前的大股東,二股東則是由江蘇交控擔任大股東的江蘇高速公路聯網營運管理有限公司(以下簡稱“江蘇高網”)。而通行寶的核心業務正與兩大股東息息相關。

在通行寶2021年的多個業務前五大客戶名單中,江蘇交控牢牢占據第一的位置。2021年,通行寶的關聯交易收入占總營收比重達到了近47%。記者就關聯交易占比較高的情況向公司提問,前述工作人員表示:“我們本身就是國資體系下的公司,很多用戶場景就是和運營管理單位、路網中心有交集的。我們是做相關服務的,會與關聯方有一定重疊。”

但記者隨后發現,關聯交易的情形不止出現在江蘇交控身上。

2020年6月,即通行寶開啟上市之路的前5個月,公司完成了最后一次引資入股。騰訊云計算(北京)有限責任公司獲得通行寶2.59%的股份。而在次年,通行寶向騰訊云的采購就大幅提升至近790萬元。此前兩年,公司向騰訊云的合計采購金額累計也才23萬元。

募資項目涉及萬元高價桌椅

擁抱資本市場后,通行寶或將開啟一段新的征程。

從招股書的募資使用情況來看,公司未來將在ETC業務的基礎之上,圍繞智慧交通運營管理展開探索。除了用5000萬元補充流動性外,其余募集資金將用于ETC城市靜態交通、智能交通云平臺升級及產業化、ETC生態運營平臺、智慧交通研究院等四個項目。從項目經費來看,分布較為平均。

ETC裝機量趨于飽和的前提下,公司未來業務是否會逐步向智慧交通的其他領域傾斜?通行寶工作人員并未給予正面解答:“詳細情況可以參照招股說明書,公司目前的核心業務仍與ETC相關。”

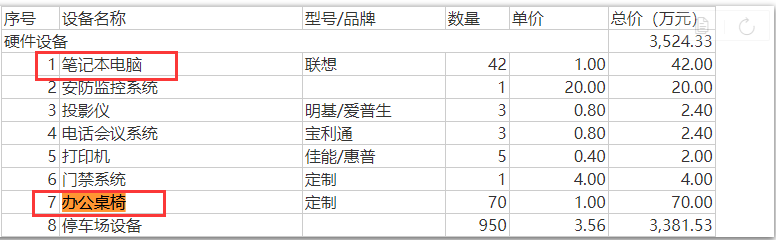

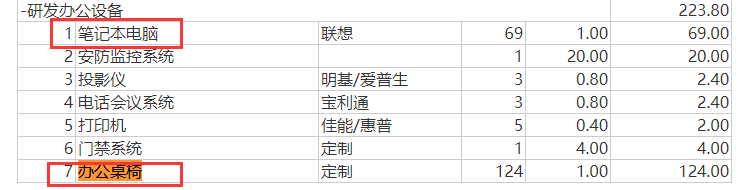

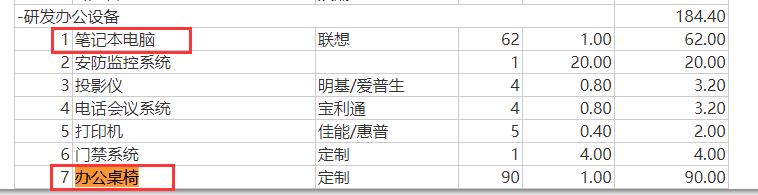

值得注意的是,通行寶此次募資中,將抽出369萬元購買辦公桌椅。總價雖然不高,但單價令人咋舌,每套售價達到了1萬元。記者在多個購物平臺搜索后發現,保友、邇高邁思旗下的中高端人體工學辦公椅的售價也才3000元至4000元之間。公司采購如此高價的辦公桌椅是否有必要?

此外,這些即將采購的高價辦公桌椅大部分被計為研發辦公設備的投入。除了上述辦公桌椅外,單價1萬元的“聯想”牌筆記本電腦相關支出也頗為惹眼。這部分花費達到了242萬元(如下圖所示)。

對于為何要采購單價如此高的辦公桌椅的問題,前述工作人員也未能給出確切的答案,只是提到:“可以參照招股說明書。”但招股書中,對于上述費用并沒有詳細的描述。

記者還發現,通行寶2021年銷售費用中的業務招待費較上一年同比翻了2.44倍,至329.2萬元,遠超當期的營收同比增幅。

與此同時,通行寶仍有亟待解決的問題。此前就有媒體報道,通行寶的售后遭遇大量投訴。僅在黑貓投訴平臺,2022年以來,已有多起事關ETC業務的售后投訴。而通行寶的服務問題不僅集中在售后方面,記者多次致電通行寶96102客服電話,ETC汽車前裝業務始終處于無人接聽的狀態。

依照通行寶在招股書中的描述,希望增強用戶與ETC的粘性,但單從服務這點看,如此使用感受恐怕很難令用戶,特別是新用戶對產品產生信賴感。桿起桿落之間,通行寶或許要考慮得還有很多。

記者 蘇城 實習記者 陳陟

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144