次新股欲“蛇吞”三次IPO未果企業(yè) 永達(dá)股份收購(gòu)標(biāo)的業(yè)績(jī)承諾低于數(shù)年前水平

永達(dá)股份(001239)上市不到一年即籌劃重組,標(biāo)的企業(yè)曾三次IPO均未果,而且業(yè)績(jī)承諾低于數(shù)年前凈利潤(rùn)水平。

近日,永達(dá)股份披露最新修訂的收購(gòu)預(yù)案,擬以支付現(xiàn)金方式購(gòu)買(mǎi)江蘇金源高端裝備股份有限公司(以下簡(jiǎn)稱(chēng)“金源裝備”)51%股權(quán),交易價(jià)格為6.12億元,后者實(shí)際控制人承諾在業(yè)績(jī)承諾期內(nèi)累計(jì)實(shí)現(xiàn)凈利潤(rùn)不低于2.5億元。交易完成后,永達(dá)股份將取得金源裝備控制權(quán)。

引人關(guān)注的是,永達(dá)股份此次擬收購(gòu)的標(biāo)的曾三次IPO均未果。那么,金源裝備IPO撤回原因有無(wú)消除?為何收購(gòu)業(yè)績(jī)承諾低于標(biāo)的三、四年前的凈利潤(rùn)水平?

在永達(dá)股份首次披露收購(gòu)意向后,《大眾證券報(bào)》記者就包括上述疑問(wèn)在內(nèi)的問(wèn)題致函公司,截至發(fā)稿時(shí)未收到回復(fù)。10月10日,永達(dá)股份披露的對(duì)深交所《關(guān)于對(duì)湘潭永達(dá)機(jī)械制造股份有限公司重大資產(chǎn)購(gòu)買(mǎi)的問(wèn)詢(xún)函》的回復(fù)中,上述疑問(wèn)也被深交所問(wèn)及。

上市不滿一年即籌劃重組

2023年12月上市不久,永達(dá)股份即籌劃重大資產(chǎn)收購(gòu)。今年7月,永達(dá)股份公告,公司目前正在籌劃重大資產(chǎn)重組事項(xiàng)。為進(jìn)一步深化公司在風(fēng)電及工程機(jī)械等領(lǐng)域的業(yè)務(wù)布局,提升公司規(guī)模化效應(yīng),永達(dá)股份與金源裝備實(shí)際控制人葛艷明簽署《合作框架協(xié)議》,擬以現(xiàn)金方式收購(gòu)葛艷明或其指定方持有的金源裝備51%的股份。

10月10日,最新修訂的收購(gòu)預(yù)案出爐,預(yù)案確定交易價(jià)格為6.12億元。

金源裝備的產(chǎn)品是齒輪箱的核心零部件,廣泛應(yīng)用于風(fēng)電、工程機(jī)械、軌道交通、海洋工程等多個(gè)行業(yè)領(lǐng)域,其中主要收入來(lái)源于風(fēng)電領(lǐng)域。永達(dá)股份和標(biāo)的金源裝備屬于同行業(yè)公司(C33金屬制品業(yè)),各自產(chǎn)品的下游應(yīng)用領(lǐng)域高度重疊,客戶結(jié)構(gòu)和銷(xiāo)售區(qū)域具有顯著差異性。

永達(dá)股份表示:“本次交易有助于推動(dòng)公司產(chǎn)品體系從金屬結(jié)構(gòu)件向金屬鍛件橫向延伸,實(shí)現(xiàn)產(chǎn)品及服務(wù)能力的綜合提升,并加快在風(fēng)電及工程機(jī)械等領(lǐng)域的產(chǎn)品布局。此外,本次交易將大幅度提升公司的資產(chǎn)總額、營(yíng)業(yè)收入和凈利潤(rùn),符合公司全體股東的利益。”

需要指出的是,從業(yè)績(jī)規(guī)模來(lái)看,此次收購(gòu)似乎是“蛇吞象”式的交易,金源裝備的營(yíng)收、凈利潤(rùn)規(guī)模高于永達(dá)股份,交易完成后,金源裝備將給永達(dá)股份帶來(lái)較大的業(yè)績(jī)貢獻(xiàn)。

數(shù)據(jù)顯示,2019年至2023年,金源裝備實(shí)現(xiàn)營(yíng)收分別為9.76億元、12.63億元、11.61億元、14.51億元和12.91億元;凈利潤(rùn)分別為7691.56萬(wàn)元、11948.09萬(wàn)元、11891.12萬(wàn)元、10749.11萬(wàn)元和9087.95萬(wàn)元。

結(jié)合招股書(shū)及年報(bào)數(shù)據(jù)來(lái)看,2020年至2023年,永達(dá)股份實(shí)現(xiàn)營(yíng)收分別為7.76億元、10.03億元、8.33億元和8.21億元;凈利潤(rùn)分別為6177.23萬(wàn)元、8866.50萬(wàn)元、9305.24萬(wàn)元和9122.50萬(wàn)元。

收購(gòu)標(biāo)的三次沖A無(wú)果

除了收購(gòu)方上市不久,此次交易的被收購(gòu)方也備受關(guān)注。被收購(gòu)前,金源裝備曾三次謀求IPO均未能成功。

金源裝備于2009年11月首次向證監(jiān)會(huì)申報(bào)創(chuàng)業(yè)板IPO,并于2010年11月向證監(jiān)會(huì)主動(dòng)撤回了申請(qǐng)材料;2011年5月,公司再次向證監(jiān)會(huì)申報(bào)中小板IPO,2012年3月主動(dòng)撤回申請(qǐng)材料;2021年9月,公司第三次向深交所申報(bào)創(chuàng)業(yè)板IPO,并在完成二輪審核問(wèn)詢(xún)回復(fù)后撤回IPO申請(qǐng),后于2022年6月收到深交所終止首次公開(kāi)發(fā)行審核決定。值得一提的是,公司今年還在進(jìn)行上市輔導(dǎo)。

對(duì)于申請(qǐng)撤回的原因,金源裝備稱(chēng)一是在主要原材料價(jià)格持續(xù)上漲的情況下,迫于市場(chǎng)競(jìng)爭(zhēng)及行業(yè)降本壓力下調(diào)銷(xiāo)售價(jià)格,導(dǎo)致相關(guān)產(chǎn)品毛利率下滑明顯;二是相關(guān)爭(zhēng)議款項(xiàng)回款速度慢,資金壓力進(jìn)一步加重,并擬通過(guò)調(diào)整和優(yōu)化股權(quán)結(jié)構(gòu),引入新股東增加資本金緩解資金壓力,增強(qiáng)抵御風(fēng)險(xiǎn)能力。

那么,金源裝備IPO撤回的相關(guān)情形或問(wèn)題目前有無(wú)消除?公司收購(gòu)金源裝備股權(quán)是否損害永達(dá)股份中小股東利益?公司重大收購(gòu)內(nèi)部決策程序是否合規(guī),有無(wú)反對(duì)意見(jiàn)?就上述疑問(wèn),《大眾證券報(bào)》記者致函永達(dá)股份,截至發(fā)稿未收到回復(fù)。

永達(dá)股份10月10日披露的問(wèn)詢(xún)函回復(fù)內(nèi)容顯示,深交所也問(wèn)及相關(guān)問(wèn)題,要求永達(dá)股份說(shuō)明相關(guān)不利影響因素是否已經(jīng)消除,收購(gòu)是否有利于增強(qiáng)上市公司的持續(xù)經(jīng)營(yíng)能力。

永達(dá)股份表示,導(dǎo)致毛利率持續(xù)下滑的不利因素已消除,爭(zhēng)議款項(xiàng)已得到妥善解決,引入新股東后,資金壓力得到緩解。公司獨(dú)立財(cái)務(wù)顧問(wèn)核查后表示:“導(dǎo)致標(biāo)的公司前次IPO申請(qǐng)撤回的不利影響因素已經(jīng)消除,本次交易完成后,上市公司和標(biāo)的公司可產(chǎn)生較強(qiáng)的協(xié)同效應(yīng),上市公司的資產(chǎn)規(guī)模、營(yíng)業(yè)收入、歸屬于母公司所有者的凈利潤(rùn)和每股收益均大幅提升,本次交易將有利于上市公司提高資產(chǎn)質(zhì)量、改善財(cái)務(wù)狀況、增強(qiáng)持續(xù)經(jīng)營(yíng)能力。”

業(yè)績(jī)承諾低于三、四年前盈利水平

此次收購(gòu)存在業(yè)績(jī)承諾,但低于標(biāo)的公司三、四年前盈利水平。

10月9日,永達(dá)股份與葛艷明簽署了《業(yè)績(jī)承諾與補(bǔ)償協(xié)議之補(bǔ)充協(xié)議》。其中約定:一是葛艷明承諾標(biāo)的公司2025年至2027年累計(jì)實(shí)現(xiàn)凈利潤(rùn)不低于2.5億元(以會(huì)計(jì)師事務(wù)所審計(jì)后的扣除非經(jīng)常性損益后的數(shù)據(jù)為準(zhǔn)),業(yè)績(jī)承諾期內(nèi),標(biāo)的公司董事會(huì)審議通過(guò)的新建項(xiàng)目產(chǎn)生的折舊攤銷(xiāo)予以扣除;二是業(yè)績(jī)承諾方的扣非凈利潤(rùn)補(bǔ)償應(yīng)扣除業(yè)績(jī)承諾方因補(bǔ)償金額對(duì)應(yīng)部分支付的稅費(fèi),且補(bǔ)償金額上限不超過(guò)業(yè)績(jī)承諾方收到的稅后對(duì)價(jià);三是葛艷明應(yīng)在收到永達(dá)股份書(shū)面現(xiàn)金補(bǔ)償通知之日起三十(30)日內(nèi)支付現(xiàn)金。

而此次業(yè)績(jī)承諾平均單個(gè)年度凈利潤(rùn),已遠(yuǎn)低于金源裝備三、四年前的凈利潤(rùn)水平。結(jié)合金源裝備近幾年業(yè)績(jī)看,早在2019—2021年,金源裝備三年累計(jì)凈利潤(rùn)已達(dá)3.1億元,同期扣非凈利潤(rùn)合計(jì)也達(dá)到3.09億元。

需要指出的是,根據(jù)收益法評(píng)估結(jié)果,金源裝備預(yù)測(cè)期毛利率、營(yíng)收均呈上升趨勢(shì)。

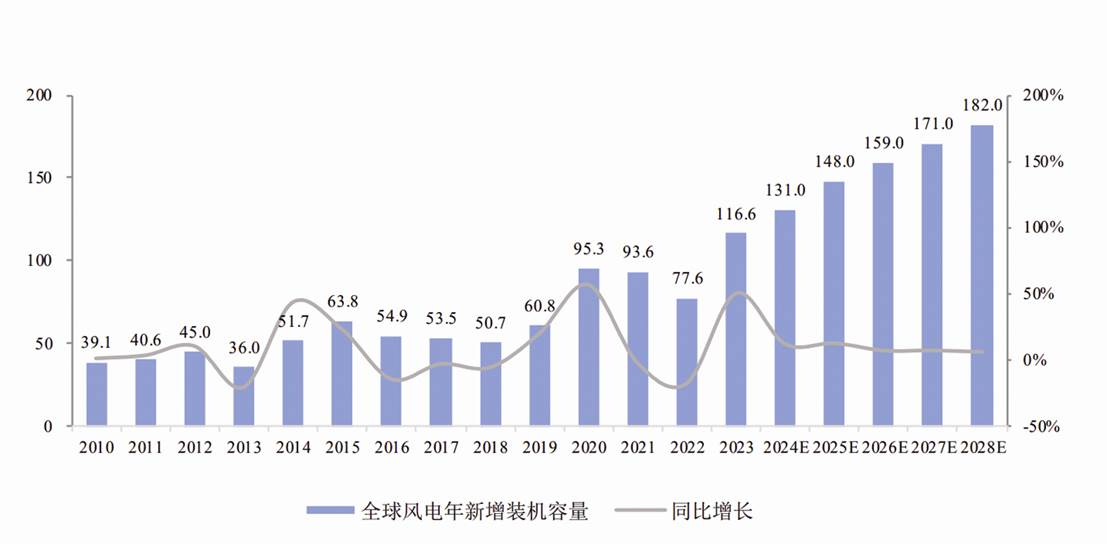

永達(dá)股份表示,受到風(fēng)電上網(wǎng)電價(jià)相關(guān)政策影響,2020年我國(guó)風(fēng)電新增裝機(jī)呈現(xiàn)爆發(fā)式增長(zhǎng),隨著補(bǔ)貼政策的取消,2021年、2022年我國(guó)風(fēng)電新增并網(wǎng)裝機(jī)容量較“搶裝潮”時(shí)期下滑,但2023年又發(fā)生強(qiáng)勢(shì)反彈。“重大風(fēng)險(xiǎn)提示”部分同時(shí)顯示,隨著風(fēng)電平價(jià)上網(wǎng)的全面實(shí)施,下游風(fēng)機(jī)招標(biāo)價(jià)格整體呈現(xiàn)下降趨勢(shì),標(biāo)的公司報(bào)告期內(nèi)主營(yíng)業(yè)務(wù)毛利率分別為17.11%、14.03%、13.33%,存在一定幅度下滑,而根據(jù)收益法評(píng)估結(jié)果,標(biāo)的公司預(yù)測(cè)期毛利率整體呈上升趨勢(shì)。

中審眾環(huán)會(huì)計(jì)師事務(wù)所(特殊普通合伙)出具的《審計(jì)報(bào)告》將標(biāo)的公司營(yíng)業(yè)收入確認(rèn)作為關(guān)鍵審計(jì)事項(xiàng),報(bào)告期內(nèi)營(yíng)業(yè)收入增長(zhǎng)率分別為24.96%、-10.97%、-0.40%(年化),而收益法評(píng)估下,標(biāo)的公司營(yíng)業(yè)收入預(yù)測(cè)期逐年增長(zhǎng),且報(bào)告書(shū)顯示標(biāo)的公司產(chǎn)能接近飽和狀態(tài)。

那么,既然看好金源裝備,又基于收益法評(píng)估結(jié)果,標(biāo)的公司營(yíng)業(yè)收入預(yù)測(cè)期逐年增長(zhǎng),預(yù)測(cè)期毛利率整體呈上升趨勢(shì),為何此次收購(gòu)降低業(yè)績(jī)預(yù)期?業(yè)績(jī)承諾的設(shè)定是否審慎?

深交所也要求永達(dá)股份說(shuō)明將業(yè)績(jī)承諾目標(biāo)確定為2.5億元的測(cè)算依據(jù),補(bǔ)充披露標(biāo)的公司報(bào)告期內(nèi)與上述業(yè)績(jī)承諾補(bǔ)償標(biāo)準(zhǔn)同一口徑下的“扣非凈利潤(rùn)”情況;補(bǔ)充說(shuō)明業(yè)績(jī)補(bǔ)償方僅包括葛艷明,而其他交易對(duì)手方不作承諾的原因,并在“重大風(fēng)險(xiǎn)提示”部分就業(yè)績(jī)承諾補(bǔ)償未能完全覆蓋相關(guān)風(fēng)險(xiǎn)敞口作出充分提示。

機(jī)構(gòu)投資者將獲利退出

作為多次IPO的企業(yè),金源裝備已與多名機(jī)構(gòu)投資者簽署了對(duì)賭協(xié)議。此次交易價(jià)格較金源裝備2022年10月最近一輪融資的估值溢價(jià)10%,對(duì)比對(duì)賭協(xié)議可以看出,此次股權(quán)收購(gòu)價(jià)格低于最近一輪融資對(duì)賭的回購(gòu)價(jià)格。

根據(jù)《資產(chǎn)評(píng)估報(bào)告》,此次交易采用資產(chǎn)基礎(chǔ)法和收益法兩種方法進(jìn)行評(píng)估,最終選取資產(chǎn)基礎(chǔ)法評(píng)估結(jié)果作為評(píng)估結(jié)論。資產(chǎn)基礎(chǔ)法評(píng)估下,標(biāo)的公司評(píng)估基準(zhǔn)日股東全部權(quán)益價(jià)值為12.51億元(51%的股權(quán)對(duì)應(yīng)的評(píng)估價(jià)值為6.12億元),增值率16.56%。

從近三年增資價(jià)格來(lái)看,2022年10月,經(jīng)金源裝備股東大會(huì)審議決定,金源裝備注冊(cè)資本由9000萬(wàn)元增資至9810萬(wàn)元,其中上海祥禾涌駿股權(quán)投資合伙企業(yè)(有限合伙)出資4999.50萬(wàn)元認(rèn)購(gòu)450萬(wàn)股,溧陽(yáng)市先進(jìn)儲(chǔ)能私募基金合伙企業(yè)(有限合伙)出資3999.60萬(wàn)元認(rèn)購(gòu)360萬(wàn)股,增資價(jià)格為11.11元/股。此次重組交易價(jià)格為12.23元/股,增值率為10.08%,這意味著最近一輪的機(jī)構(gòu)投資者持有兩年將獲得近10%的收益。

值得一提的是,2022年10月,祥禾涌駿、先進(jìn)儲(chǔ)能增資入股金源裝備時(shí)未聘請(qǐng)?jiān)u估機(jī)構(gòu)對(duì)該企業(yè)進(jìn)行評(píng)估。交易價(jià)格系經(jīng)各方商業(yè)談判協(xié)商一致,以2022年預(yù)測(cè)凈利潤(rùn)為基礎(chǔ),參考市場(chǎng)Pre-IPO(即IPO前的一輪融資)企業(yè)估值對(duì)應(yīng)的市盈率倍數(shù),以投前10億元的估值確定為11.11元/股。

永達(dá)股份獨(dú)立財(cái)務(wù)顧問(wèn)表示,此次收購(gòu)交易價(jià)格略高于前次增資,主要系交易價(jià)格的確定綜合兼顧了標(biāo)的公司當(dāng)前的資產(chǎn)價(jià)值、交易條款的設(shè)置和未來(lái)的發(fā)展?jié)摿Γ鲋稻哂泻侠硇浴?/p>

從2022年9—11月金源裝備及葛艷明與機(jī)構(gòu)投資者簽署的對(duì)賭協(xié)議來(lái)看,協(xié)議約定的回購(gòu)觸發(fā)條件多數(shù)涉及“目標(biāo)公司于2024年12月9日前未提交發(fā)行上市申報(bào)材料并獲證監(jiān)會(huì)交易所受理;2025年12月9日前沒(méi)有完成掛牌上市”,回購(gòu)價(jià)格為“實(shí)際投資額+每年8%單利-持有期間收到的目標(biāo)公司現(xiàn)金分紅”或“實(shí)際投資額+每年10%單利-歷年分紅款”等。與2022年參與金源裝備融資的投資者約定的回購(gòu)價(jià)格相比,此次收購(gòu)價(jià)格較低。記者 何玉曉

全球風(fēng)電年新增裝機(jī)容量(永達(dá)股份公告截圖)

永達(dá)股份歷史業(yè)績(jī)(Wind資訊截圖)

金源裝備歷史業(yè)績(jī)(永達(dá)股份公告截圖)

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來(lái)源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來(lái)源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144