業績滑鐵盧的“保健品一哥”湯臣倍健:重金營銷戰法失靈,三大品牌全線盡墨

人們對追求健康品質生活的需求日益凸顯,國民健康需求躍升,這一背景為整個營養健康產業的發展奠定了良好的基礎。尷尬的是,在國內營養保健品行業發展進入快車道之際,“保健品一哥”湯臣倍健(300146.SZ)卻遭遇業績滑鐵盧。

根據湯臣倍健披露的半年度報告,公司今年上半年營收、歸母凈利潤均雙位數下降,其中歸母凈利潤降逾四成。

證券之星注意到,湯臣倍健上半年營收下滑背后,或在于品牌老化,其三大主營品牌收入均出現“萎縮”。為了搶占市場,湯臣倍健舍得在營銷上砸錢。但重金砸下,不僅未能換取業績增量,反而吞噬利潤。

Q2業績降幅擴大

湯臣倍健成立于1995年,在2010年頭頂“保健品第一股”的光環登陸資本市場。上市之初,湯臣倍健曾以110元/股的發行價格和115倍的市盈率創下A股發行“雙過百”的紀錄。

上市首年,湯臣倍健的營收不過3.46億元,歸母凈利潤只有9210萬元。到了2023年,湯臣倍健的營收增長至94.07億元,歸母凈利潤增長至17.46億元。歐睿數據顯示,2023年中國維生素與膳食補充劑行業中湯臣倍健份額為10.4%,穩居第一位。

證券之星注意到,2024年來湯臣倍健開始出現增長疲軟的跡象。根據財報,今年上半年湯臣倍健實現營業收入約46.13億元,同比下降17.56%;歸母凈利潤為8.91億元,同比下降42.34%。這是近十年來,湯臣倍健交出最差的一份中報成績單。

從季度數據來看,湯臣倍健的業績下滑趨勢從2023年第四季度就已經開始,并延續至2024年第一季度和第二季度。

具體來看,今年一季度,湯臣倍健實現營業收入26.46億元,同比下降14.87%,歸母凈利潤7.27億元,同比下降29.43%。這意味著二季度湯臣倍健的營收和歸母凈利潤降幅有所擴大,特別是歸母凈利潤,第二季度實現歸母凈利潤1.64億元,同比下降68.12%。

對于上半年業績下滑的原因,湯臣倍健歸結為“消費環境持續發生變化,行業競爭加劇的背景下,公司階段性經營策略未能有效推動年初預期目標實現”。

目前中國VDS市場正處增長階段,賽道難掩火熱。不少企業在該領域有所涉獵,同時,Swisse、GNC健安喜等海外品牌也不斷蠶食國內保健品市場。不過,同處于VDS賽道的仙樂健康(300791.SZ)今年上半年營收、歸母凈利潤雙位數增長,讓湯臣倍健的說辭難以服眾。

證券之星發現,今年5月湯臣倍健在接待機構調研時董秘唐金銀曾表示,今年公司收入的增長目標是同比實現個位數增長。這主要是因為2023年增強免疫力相關品類產品市場需求強,拉高了行業和公司的同期基數,高基數影響下會對公司今年收入目標實現帶來一定壓力。

在行業人士看來,湯臣倍健業績下滑的真正原因或在于品牌老化。2024年上半年,湯臣倍健三大主營品牌均出現不同程度下滑:主品牌“湯臣倍健”實現收入26.35億元,同比下降 19.77%;“健力多”實現收入 5.91 億元,同比下降 16.81%;“lifespace”國內產品實現收入2.1億元,同比下降24.79%。

此外,境外LSG實現收入 5.11 億元,同比下降4.72%。據公開資料,LSG是湯臣倍健在2018年以35.63億元高價收購的一家澳洲益生菌公司。公司原以為這是一個推進跨境電商、國際化、益生菌細分市場的好項目,可2019年LSG境外業務并未達預期,湯臣倍健當期對LSG計提10.09億元的商譽減值損失、5.62億元的無形資產減值損失,導致湯臣倍健出現上市后的首虧。

線上線下雙失利

發展初期,湯臣倍健的壯大離不開藥店、商超、母嬰店等線下渠道,但隨著新消費時代的到來,商品售賣由線下轉移線上已是大勢所趨,VDS行業也不例外。

根據歐睿數據,2019年中國的膳食營養補充劑(VDS)線下渠道仍然占據主導地位,占比達64.9%,2023年線下渠道占比已降至44%,線上渠道的份額則迅速增加至56%。

營養保健品想要快速搶占市場,最好的辦法就是廣告營銷,而湯臣倍健在營銷上依舊保持較高的投入。今年上半年,湯臣倍健今年上半年銷售費用為18.22億元,和去年同期基本持平。

如果考慮到公司營業收入下滑,實際上銷售費用率是在提升的。

根據湯臣倍健披露的銷售費用表顯示,平臺費用和廣告費是兩項最大的支出。其中當期平臺費用5.32億元,同比增加20.48%,主要系電商平臺結構變化及付費流量增加所致。上半年發生廣告費合計5.22億元,主要為提高品牌知名度增加綜藝節目冠名及重點產品的資源投入。其中綜藝投放1.31億元,線上廣告費2.04億元,策劃制作費及其他共1.87億元。

只不過,巨額營銷卻未能換來業績的提升。不僅如此,湯臣倍健還面臨線上線下雙承壓的尷尬。

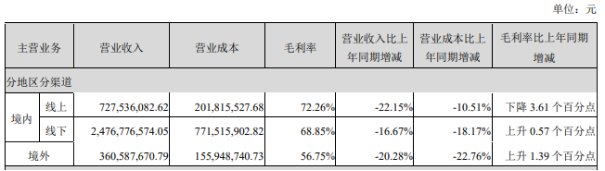

據財報,今年上半年湯臣倍健境內線上渠道收入約7.28億元,同比下降22.15%。線下渠道依舊是收入支柱,今年上半年境內線下渠道營收同比下降16.67%至24.77億元。

湯臣倍健董事長梁允超曾提到,營銷只是好產品的放大器,放棄產品創新,就是放棄未來。湯臣倍健要再用八年時間,初步完成強科技型企業,將公司的資源重點放在“重功能”產品上,以科技力驅動產品力。

證券之星注意到,2024上半年,湯臣倍健研發費用僅為6978.25萬元,同比下降13.47%,遠不及銷售費用的支出。有分析人士指出,這種“重營銷,輕研發”的策略可能會對湯臣倍健的長期發展帶來不利影響。

湯臣倍健直言,今年上半年銷售費用的轉化不達預期,下半年公司將積極調整費用投放模型,同時對旗下各品牌業務進行梳理整合,進一步聚焦資源,全年銷售費用率希望控制在45%內,但在線上環境持續快速變化的情況下相關調整效果存在一定不確定性。(本文首發證券之星,作者|劉鳳茹)

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144