微眾銀行成立近10年來(lái)“最大罰單”的背后:去年?duì)I收增速放緩,不良率維持高位

日前,國(guó)內(nèi)民營(yíng)銀行“領(lǐng)頭羊”微眾銀行收到一張“千萬(wàn)級(jí)”罰單,涉及5項(xiàng)違法違規(guī)事項(xiàng),另有5位時(shí)任員工被處以不同程度地罰款。

證券之星注意到,這份罰單總金額超過(guò)1300萬(wàn),不僅成為民營(yíng)銀行今年以來(lái)最大的一筆罰單,也是微眾銀行成立至今近十年來(lái)收到金額最大的一筆罰單。

與此同時(shí),微眾銀行近些年業(yè)績(jī)壓力不小,雖然2024年中報(bào)遲遲未披露,但該行2023的營(yíng)業(yè)收入增速?gòu)那皫啄甑某?0%大幅下滑至11%,凈利潤(rùn)增速也有所放緩,不良率自成立以來(lái)就穩(wěn)步上升,截至2023年,微眾銀行的不良率仍維持在1.46%的高位。

創(chuàng)歷史記錄的“千萬(wàn)級(jí)”罰單

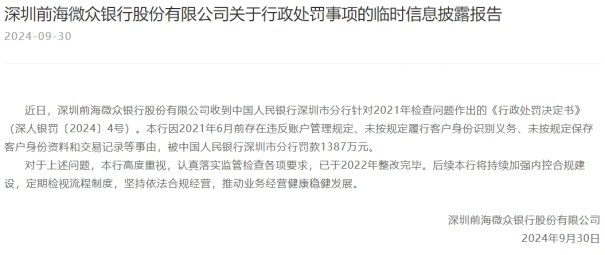

9月30日,中國(guó)人民銀行深圳市分行官網(wǎng)披露的一張罰單,讓微眾銀行數(shù)年前的多項(xiàng)經(jīng)營(yíng)管理問(wèn)題被曝光。

罰單顯示,因違反賬戶(hù)管理規(guī)定、未按規(guī)定履行客戶(hù)身份識(shí)別義務(wù)、未按規(guī)定保存客戶(hù)身份資料和交易記錄、未按規(guī)定報(bào)送大額交易報(bào)告或者可疑交易報(bào)告、與身份不明客戶(hù)進(jìn)行交易共計(jì)五項(xiàng)違規(guī)行為,被警告并處以1387萬(wàn)元罰款。

同時(shí),時(shí)任該行的零售存款部業(yè)務(wù)規(guī)劃實(shí)施室經(jīng)理、小微企業(yè)金融部總經(jīng)理助理等多名高管被罰,累計(jì)罰款金額24.75萬(wàn)元。

證券之星注意到,該筆罰單是2024年以來(lái)民營(yíng)銀行最大額的罰單,亦是微眾銀行自2014年成立近10年來(lái)最大的一筆罰單,涉及金額和受到“牽連”的員工人數(shù)也都創(chuàng)了記錄。

幾乎在罰單公布同時(shí),9月30日,微眾銀行在官網(wǎng)對(duì)此做出回應(yīng),表示處罰事由發(fā)生在2021年6月前,上述問(wèn)題已于2022年整改完畢。

不過(guò),從時(shí)間線(xiàn)上來(lái)看,在微眾銀行所言整改完畢之后的兩年里,該行分別因?yàn)樽饨鹳J貸后管理不到位、汽車(chē)貸款首付資金及附加消費(fèi)貸款用途審核不到位,商用車(chē)貸款金額審核不嚴(yán)等不同違規(guī)事項(xiàng)受到了不同程度地處罰。

業(yè)績(jī)?cè)鲩L(zhǎng)放緩,不良率居高不下

公開(kāi)資料顯示,‌微眾銀行成立于2014年12月16日,是全國(guó)首家民營(yíng)銀行和互聯(lián)網(wǎng)銀行,由騰訊牽頭發(fā)起設(shè)立‌。微眾銀行專(zhuān)注于為小微企業(yè)和普通居民客戶(hù)提供金融服務(wù),推出有微粒貸、微業(yè)貸、微車(chē)貸等產(chǎn)品,累計(jì)服務(wù)近4億個(gè)人客戶(hù)。

近幾年,微眾銀行在一眾民營(yíng)銀行中發(fā)展勢(shì)頭相對(duì)較好,無(wú)論是資產(chǎn)規(guī)模還是金融服務(wù)廣度都位居同行前列,但去年卻一改常態(tài)地出現(xiàn)業(yè)績(jī)指標(biāo)波動(dòng)的情況。

證券之星注意到,2021年至2023年,微眾銀行營(yíng)收增速分別為35.76%、31.03%、11.3%,2023年增速下降20個(gè)百分點(diǎn);凈利潤(rùn)增速分別為38.87%、29.83%、21.02%,雖然整體保持盈利,但勢(shì)頭有所減弱。

與此同時(shí),2021年至2023年,微眾銀行資產(chǎn)質(zhì)量在不斷下降,報(bào)告期內(nèi),微眾銀行信用減值損失分別為96億元、140億元、142億元;不良率則分別為1.2%、1.47%、1.46%。

值得一提的是,微眾銀行的不良貸款金額也在攀升。2021年至2023末,該行不良貸款金額分別為31.67億元、49.7億元、60.41億元。

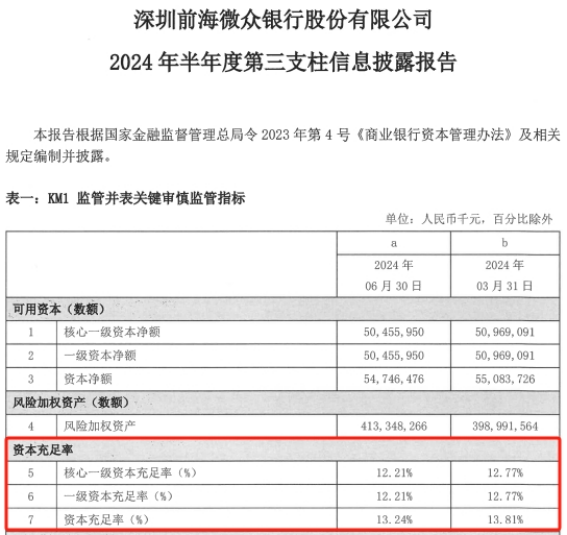

此外,雖然目前仍未披露2024年中報(bào),但微眾銀行官網(wǎng)曾于8月30日披露2024年半年度第三支柱信息披露報(bào)告顯示,在短短的三個(gè)月時(shí)間里,微眾銀行的三項(xiàng)資本充足率指標(biāo)均較一季度末明顯下滑。

其中,截至6月末,該行核心一級(jí)資本充足率和一級(jí)資本充足率均為12.21%,資本充足率為13.24%。而一季度末的對(duì)應(yīng)數(shù)據(jù)為12.77%和13.81%。

資本充足率是衡量銀行抵御風(fēng)險(xiǎn)能力的指標(biāo),僅僅一個(gè)季度,該行的資本充足率指標(biāo)就肉眼可見(jiàn)的下滑,一定程度上說(shuō)明該行在資本補(bǔ)充方面可能遇到問(wèn)題,無(wú)論是內(nèi)源性的盈利留存不足還是外源性融資受限。

同時(shí),也可能意味著資產(chǎn)擴(kuò)張過(guò)快或風(fēng)險(xiǎn)加權(quán)資產(chǎn)占比不合理上升,導(dǎo)致資本消耗加速。此外,還可能反映出銀行面臨信用風(fēng)險(xiǎn)上升,不良資產(chǎn)增多且資產(chǎn)質(zhì)量有惡化趨勢(shì),市場(chǎng)風(fēng)險(xiǎn)和操作風(fēng)險(xiǎn)帶來(lái)的壓力也在增大。(本文首發(fā)證券之星,作者|趙子祥)

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來(lái)源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來(lái)源為“大眾證券報(bào)”。

- 廣告/合作熱線(xiàn):025-86256149

- 舉報(bào)/服務(wù)熱線(xiàn):025-86256144