IPO“釘子戶(hù)”毛戈平再度遞表港股:“單腿”走路頑疾未改,重營(yíng)銷(xiāo)輕研發(fā)標(biāo)簽難撕

三度沖擊A股未果后,今年4月毛戈平化妝品股份有限公司(以下簡(jiǎn)稱(chēng)“毛戈平”)轉(zhuǎn)戰(zhàn)港交所。在10月8日招股書(shū)失效一天后,毛戈平又重新提交了上市申請(qǐng)書(shū),繼續(xù)向資本市場(chǎng)發(fā)起沖擊。

證券之星注意到,近幾年,乘著國(guó)貨美妝東風(fēng),毛戈平的業(yè)績(jī)扶搖直上。今年上半年,毛戈平錄得營(yíng)收19.71億元,繼續(xù)保持增勢(shì)。但細(xì)究招股書(shū),毛戈平依靠“MAOGEPING”品牌“一條腿”走路的頑疾未改。

另外,毛戈平旗下產(chǎn)品主要依靠外協(xié)加工定制,無(wú)自主生產(chǎn)。重營(yíng)銷(xiāo)也是毛戈平慣有打法,目前研發(fā)費(fèi)用率卻不足1%。

鏖戰(zhàn)八年未圓上市夢(mèng)

資料顯示,毛戈平成立于2000年,以其創(chuàng)始人、知名化妝師毛戈平的名字命名。據(jù)弗若斯特沙利文,毛戈平是中國(guó)市場(chǎng)十大高端美妝集團(tuán)中唯一的中國(guó)公司,按2023年零售額計(jì)排名第七,市場(chǎng)份額為1.8%。

證券之星注意到,毛戈平的上市之路頗為坎坷,最早可以追溯到2016年。彼時(shí),毛戈平遞交招股書(shū),成為首個(gè)申請(qǐng)主板上市的彩妝企業(yè)。而2017年,該公司突然終止IPO審查,上市計(jì)劃擱淺。有分析認(rèn)為,其上市進(jìn)程疑似被其外部股東拖累。當(dāng)時(shí)其最大外部股東九鼎投資,因涉嫌違反證券法律法規(guī)遭證監(jiān)會(huì)立案調(diào)查,與之有關(guān)的上市計(jì)劃大多被擱淺。

直至5年后的2021年10月,毛戈平的IPO申請(qǐng)終于獲批,但過(guò)會(huì)后再度擱淺。2023年3月,毛戈平再次更新招股書(shū),擬登陸上交所主板。然而10個(gè)月后,2024年1月,上交所官網(wǎng)顯示,毛戈平主動(dòng)撤回了發(fā)行上市申請(qǐng),這也是該公司第三次主板IPO計(jì)劃擱淺。

不過(guò),在2017年至2022年之間,珀萊雅、丸美股份、華熙生物、貝泰妮、上美股份、巨子生物等國(guó)內(nèi)頭部美妝企業(yè)接連上市,這段時(shí)期也被稱(chēng)為化妝品行業(yè)的“上市黃金期”。

資本布局明顯掉隊(duì)的毛戈平,或受A股IPO政策收緊的影響,今年4月轉(zhuǎn)戰(zhàn)港股市場(chǎng)。六個(gè)月后,其招股書(shū)于10月8日失效,次日,毛戈平再次遞表。

證券之星發(fā)現(xiàn),盡管毛戈平還未實(shí)現(xiàn)上市夢(mèng),但對(duì)于毛氏家族而言,早已實(shí)現(xiàn)財(cái)富的累積。

毛戈平轉(zhuǎn)戰(zhàn)港股IPO前3個(gè)月的時(shí)間里,進(jìn)行了兩次大額分紅,累計(jì)派息10億元,分別于今年3月和5月悉數(shù)派付。

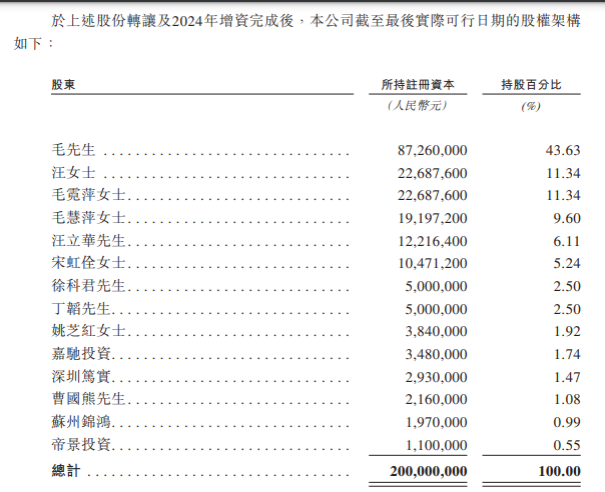

根據(jù)毛戈平最新的招股書(shū),擺脫“九鼎系”后,公司控股股東毛戈平和妻子汪立群以及其余核心關(guān)聯(lián)人士所控制的股份占比達(dá)到了94.55%,除去宋虹佺5.24%的股權(quán),毛氏家族的控股比例為89.31%。因此,10億元分紅的絕大部分都流入了毛氏家族。

目前,毛戈平的董事會(huì)有9名董事,其中6名執(zhí)行董事分別是毛戈平、毛霓萍和毛慧萍、汪立群以及汪立華,另外一位則是公司元老宋虹佺。這6名董事負(fù)責(zé)毛戈平旗下各品牌業(yè)務(wù),是公司的核心管理層。

在行業(yè)人士看來(lái),這是非常典型的“家族企業(yè)”。這樣的創(chuàng)始人和高管,對(duì)于公司治理的穩(wěn)定性固然有一定幫助,但從發(fā)展的持續(xù)性來(lái)看,隱患同樣不小。

高度依賴(lài)單一品牌

根據(jù)第三方數(shù)據(jù),中國(guó)高端美妝市場(chǎng)于2018年至2023年按7.8%的復(fù)合年增長(zhǎng)率增長(zhǎng),于2023年達(dá)到1942億元,并預(yù)計(jì)繼續(xù)按9.9%的復(fù)合年增長(zhǎng)率不斷增長(zhǎng),于2028年達(dá)到3110億元。中國(guó)國(guó)貨美妝品牌的市場(chǎng)規(guī)模于2018年至2023年按9.8%的復(fù)合年增長(zhǎng)率增長(zhǎng),高于同期國(guó)際品牌5.9%的復(fù)合年增長(zhǎng)率。

受益于行業(yè)發(fā)展,毛戈平也迎來(lái)高速發(fā)展期。招股書(shū)顯示,毛戈平總營(yíng)收從2021年的15.77億元增至2022年18.29億元,并于2023年進(jìn)一步增至28.86億元。2024年上半年?duì)I收為19.71億元。2021年、2022年、2023年以及2024年上半年,毛戈平分別錄得凈利潤(rùn)3.3億元、3.52億元、6.63億元、4.92億元。

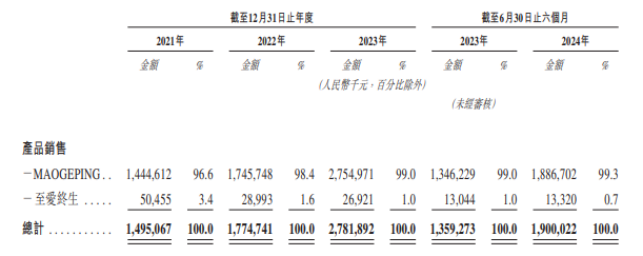

不過(guò),收入、利潤(rùn)穩(wěn)增之際,毛戈平“單腿”走路也飽受爭(zhēng)議。據(jù)了解,毛戈平旗下有兩大美妝品牌:旗艦品牌MAOGEPING和至愛(ài)終生,前者是中國(guó)市場(chǎng)十五大高端美妝品牌中唯一的國(guó)貨品牌,按2023年零售額計(jì)算排名第十二;后者從2008年起就開(kāi)始推向消費(fèi)者。

數(shù)據(jù)顯示,2021年至2023年,MAOGEPING分別實(shí)現(xiàn)產(chǎn)品銷(xiāo)售收入14.45億元、17.46億元、27.55億元,分別占毛戈平產(chǎn)品銷(xiāo)售總收入的96.6%、98.4%、99%。足以可見(jiàn),毛戈平的絕大部分收入均來(lái)自于MAOGEPING的產(chǎn)品銷(xiāo)售。

對(duì)比來(lái)看,至愛(ài)終生未能濺起水花。2021年至2023年,至愛(ài)終生產(chǎn)品銷(xiāo)售收入0.5億元、0.29億元、0.27億元、分別占毛戈平產(chǎn)品銷(xiāo)售總收入的3.4%、1.6%和1%,收入占比不斷下滑。

今年上半年,這種“失衡”局面更為突出。據(jù)招股書(shū),截至2024年6月30日止六個(gè)月,MAOGEPING實(shí)現(xiàn)產(chǎn)品銷(xiāo)售收入18.87億元,占總營(yíng)收的99.3%;至愛(ài)終生實(shí)現(xiàn)產(chǎn)品銷(xiāo)售收入0.13億元,僅占總營(yíng)收的0.7%。

從“魔術(shù)化妝師”毛戈平到美妝品牌毛戈平,毛戈平早已成為美妝界的一個(gè)IP符號(hào)。憑借名人效應(yīng),毛戈平還通過(guò)提供全面的面授化妝培訓(xùn)課程增加收入。2021年至2023年,化妝藝術(shù)培訓(xùn)及相關(guān)銷(xiāo)售分別實(shí)現(xiàn)收入0.82億元、0.54億元、1.04億元。截至2024年6月30日,毛戈平的培訓(xùn)機(jī)構(gòu)有194名培訓(xùn)人員及3539名課程參與者。只不過(guò),這一收入結(jié)構(gòu)仍不可與MAOGEPING相提并論。

研發(fā)費(fèi)用率不足1%

國(guó)貨美妝為了在激烈的競(jìng)爭(zhēng)中保持價(jià)格優(yōu)勢(shì),很少單獨(dú)建立供應(yīng)鏈。作為成立了二十多年的化妝品品牌,毛戈平也未自建生產(chǎn)線。

招股書(shū)顯示,毛戈平旗下產(chǎn)品主要依靠委外加工、外協(xié)定制、直接外購(gòu)三種形式。其中委外加工方式是由公司提供原材料,外協(xié)廠商提供輔料并加工成產(chǎn)品,該種模式下產(chǎn)品成本主要包括直接材料、加工費(fèi)與消費(fèi)稅;外協(xié)定制方式是公司委托外協(xié)廠商采購(gòu)原材料并生產(chǎn)加工,外購(gòu)則是公司直接向供應(yīng)商采購(gòu)產(chǎn)品。

沒(méi)有自主生產(chǎn)線,毛戈平對(duì)于研發(fā)的投入也較為“節(jié)省”。2021年至2023年及今年上半年,毛戈平的研發(fā)成本分別為1370.3萬(wàn)元、1454.8萬(wàn)元、2397.5萬(wàn)元、1526.7萬(wàn)元;研發(fā)費(fèi)用占營(yíng)收的0.87%、0.8%、0.83%、0.77%,與同行業(yè)上市公司2%-3%的平均研發(fā)費(fèi)用率相比存在一定差距。

相比之下,公司在營(yíng)銷(xiāo)上舍得花錢(qián)。毛戈平在招股書(shū)中指出,為完善高端百貨商店的體驗(yàn)式營(yíng)銷(xiāo)、提升在線品牌滲透率及產(chǎn)品知名度,毛戈平投入了大量資源,于2021年、2022年、2023年以及截至2024年6月30日止六個(gè)月,毛戈平的銷(xiāo)售及經(jīng)銷(xiāo)開(kāi)支分別為7.63億元、9.62億元、14.12億元及9.37億元,分別占其同期總收入的48.4%、52.6%、48.9%及47.5%。可見(jiàn),毛戈平將近一半的收入用于營(yíng)銷(xiāo)推廣。

行業(yè)人士分析,長(zhǎng)期以來(lái)毛戈平都給市場(chǎng)一種“重營(yíng)銷(xiāo)輕研發(fā)”企業(yè)形象。于彩妝企業(yè)來(lái)說(shuō),早期這種策略是企業(yè)盈利成長(zhǎng)的必然。但隨著市場(chǎng)的不斷發(fā)展,消費(fèi)者對(duì)于產(chǎn)品的需求也在不斷升級(jí),更加注重產(chǎn)品的品質(zhì)、創(chuàng)新和個(gè)性化。強(qiáng)化研發(fā),也是毛戈平面臨的課題。(本文首發(fā)證券之星,作者|劉鳳茹)

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來(lái)源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來(lái)源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144