東山精密前三季度增收不增利,近1.6億減值“侵蝕”利潤,超6億短債資金缺口難填

近期,東山精密(002384.SZ)在二級市場上走出了一波上漲行情。10月31日,東山精密收漲9.69%,盤中一度觸及漲停。當日,東山精密因連續(xù)三個交易日內漲幅偏離值累計達20%登上龍虎榜。從龍虎榜公布的買賣數據來看,賣出金額最大的前五名中,有3家機構專用席位,凈賣出7.06億元。

證券之星注意到,東山精密股價上漲缺乏業(yè)績支撐,機構資金撤離或與其基本面不無關系。今年前三季度,東山精密延續(xù)了去年增收不增利的情形,其歸母凈利潤同比下滑近兩成,不及2021年同期水平。除毛利率下滑外,公司計提的1.59億元資產減值損失“吞掉”了部分利潤。

利潤“退坡”之際,東山精密還面臨著資金吃緊的問題。9月底,東山精密向實控人袁永剛和袁永峰實施定增的申請獲受理,定增價格為11.24元/股,募得資金全部用于“補流”。值得注意的是,截至三季度末,二者各有近半數持股處于質押狀態(tài)。

連續(xù)5季增收降利

資料顯示,東山精密主要從事電子電路產品、精密組件、觸控顯示模組、LED顯示器件等的研發(fā)、生產和銷售,產品廣泛應用于消費電子、新能源汽車、通信設備、工業(yè)設備、AI、醫(yī)療器械等行業(yè)。公司現在聚焦“消費電子+新能源”雙輪核心戰(zhàn)略主線,在穩(wěn)步提升消費電子的基礎上,努力開拓新能源行業(yè)。

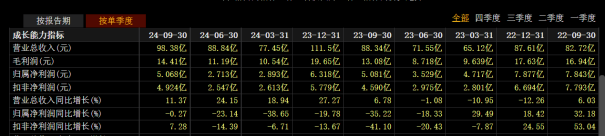

根據三季報,東山精密前三季度實現營業(yè)收入264.66億元,同比增長17.62%。其中,新能源業(yè)務在前三季度實現銷售收入約61.6億元,同比增長約36.89%。東山精密表示,三季度汽車收入增長提速主要是由于核心客戶業(yè)務恢復、新增料號、新基地量產爬坡順利并實現扭虧,以及國內其他新勢力客戶業(yè)務持續(xù)放量。

但其利潤卻未跟上營收增長的腳步,前三季度,東山精密實現歸母凈利潤10.67億元,同比減少19.91%,不及2021年同期水平。公司在三季報電話會議中表示,本期利潤同比減少的原因主要是新基地新產品產能處于爬坡階段、內部基地整合產生的一次性成本、LED業(yè)務虧損擴大、非經常性損益比同期減少、匯率波動對財務費用的影響,以及公司持續(xù)的研發(fā)投入等。

證券之星注意到,東山精密不同業(yè)務板塊的盈利能力存在較大差異。受復雜多變的行業(yè)競爭環(huán)境影響,東山精密非核心業(yè)務特別是LED業(yè)務由于同質化產品競爭激烈導致虧損。根據半年報,LED顯示器件實現收入4.38億元,同比增長4.3%,收入占比2.63%。但產品卻在虧本售賣,其毛利率僅-26.89%。值得一提的是,2023年該產品的毛利率就已經降至-26.67%。

不過,東山精密觸控顯示板塊表現較好,目前已實現扭虧為盈。去年收購的蘇州晶端持續(xù)穩(wěn)步改善,以及將原本用于小尺寸的組裝線轉換大尺寸的組裝業(yè)務,這成為該業(yè)務三季度扭虧的關鍵因素。

但在產品利潤端上,東山精密的綜合毛利率仍出現小幅下滑。前三季度,其綜合毛利率為13.65%,同比下滑了0.32個百分點。而去年同期,其綜合毛利率就已同比下滑2.67個百分點至13.97%。

證券之星注意到,東山精密計提的巨額資產減值也給利潤增長帶來了壓力。前三季度,公司計提資產減值損失1.59億元,較去年同期增長97.03%,主要系本期按存貨的可變現凈值計提的存貨跌價準備增加所致。

拉長時間看,東山精密在2023年就已經陷入增收不增利的狀態(tài)。2023年,東山精密實現營業(yè)收入336.51億元,同比增長6.56%;對應歸母凈利潤19.65億元,同比下滑17.05%。拆解單季度看,公司更是從去年第三季度開始,連續(xù)5個季度出現增收不增利的情形。

靠實控人“輸血”救急

“造血”能力不足,東山精密資金面承壓的困境也愈發(fā)凸顯。

截至三季度末,東山精密擁有貨幣資金63.35億元,較去年同期及去年末分別減少了19.8億元、8.55億元。與此同時,東山精密還面臨不小的債務壓力。根據三季報,東山精密短期借款及一年內到期的非流動負債分別為46.61億元、23.5億元,合計約70.11億元。按此估算,東山精密短債資金缺口約為6.76億元。

證券之星注意到,資金承壓下,東山精密欲通過向實控人定增解決難題。3月13日,東山精密決定終止推進了近一年的48億元可轉債事項,表示將通過自籌資金等方式靈活推進原募投項目的建設。同時,東山精密宣布向實控人袁永剛和袁永峰發(fā)行股票募集資金不超過15億元,全部用于補充流動資金。該定增申請于9月30日獲得深交所受理。

對于實控人包攬定增,東山精密解釋稱,公司未來發(fā)展對資金需求較大,定增有利于降低公司資產負債率,優(yōu)化資本結構,為后續(xù)發(fā)展提供運營資金。

在東山精密發(fā)放2024年股利后,定增價格進一步壓低。根據6月1日發(fā)布的公告,東山精密本次定增發(fā)行價格由11.49元/股調整為11.24元/股,最高數量從1.31億股調整為1.34億股。

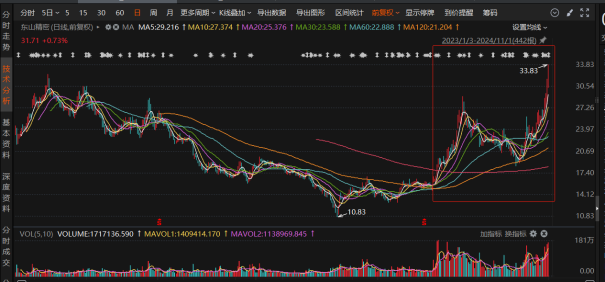

值得注意的是,發(fā)布定增時,東山精密股價正處于階段性低位時期。在3月13日發(fā)布定增預案時,公司股價剛于2月5日觸及2020年以來的階段新低(10.83元/股,前復權)。在最新定增價于6月1日確定后,6月中旬起,東山精密開始呈現明顯的上漲走勢。10月31日盤中,東山精密創(chuàng)下2023年以來的階段新高。截至11月1日發(fā)稿,東山精密報31.5元/股,漲幅0.06%。6月初至今,東山精密股價區(qū)間漲幅約100.64%。

然而,三季報顯示,袁永剛和袁永峰股份質押的比例不在少數。具體來看,袁永剛和袁永峰的持股數分別為2.02億股、2.22億股,持股比例分別為11.85%、13.04%。二者質押股份數量分別為0.89億股、1.27億股,占其所持股份比例分別為44.16%、57.23%。(本文首發(fā)證券之星,作者|陸雯燕)

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144