三成上市房企業績目標預增低于10%

部分典型房企2021年銷售目標較去年業績漲幅(單位:%)

一季度上市房企紛紛披露2020年業績,從業績會上透露的銷售目標來看,企業對房地產市場判斷及投資策略都產生了較為明顯的變化,近三成上市房企2021年的業績目標預增低于10%。

據克而瑞地產研究中心認為,房企融資 “三條紅線”之后,金融端供需兩側均受到政策影響,行業全面轉向去杠桿,加之土地端2月底迎來強監控,“集中供地”政策的落地和實施迫使企業在不同類型的城市投資策略、投資方式都將重新調整,供給側的變革將促使行業迎來新一輪的洗牌,房地產行業發展邏輯發生了根本性的轉變。

謹慎投資仍是房地產行業下半場的主旋律

一季度恰逢上市房企披露2020年業績,從業績會上透露的銷售目標來看,企業對房地產市場判斷及投資策略都產生了較為明顯的變化,比如2020年目標增速定得較高的金茂、綠城,今年則從20%以上降低至10%左右,追求“有質量”的增長。疊加22城集中供地政策影響,對重點布局房企的資金流動性提出了更高的要求,投資需求勢必將下沉至周邊三四線城市,但區域選擇仍然聚焦長三角和粵港澳大灣區。對于房企而言,未來提升投資質量、拓寬投資渠道將成為突圍的核心競爭力。

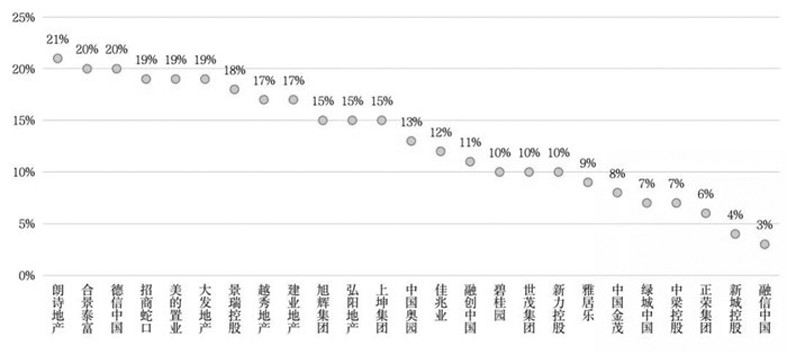

近三成房企目標增速低于10%

房地產行業杠桿紅利消失,房企生存難度加大,企業銷售目標完成情況是一個非常直接的數據。2020年,規模房企的業績目標完成情況不及2018年和2019年同期,并呈現出逐年下滑的趨勢,企業發展從追求高增長過渡至以穩健、提質增效為主。

根據CRIC梳理,已有30家上市房企在業績發布會上披露2021年銷售目標,其中,業績目標預增低于10%的房企占比達到了三成,整體目標增幅有所放緩。具體而言,銷售目標增速調至20%以上的房企只有3家,其中朗詩目標增速達到21%;銷售目標增速在15%以上的房企多達12家,占比近半。實際上此類房企仍處于業績規模擴張階段,力爭實現在行業內站穩腳跟。

TOP10房企相對內斂,預期業績增速均在10%左右,低于行業平均水平。例如綠城2021年的銷售目標較2020年完成額僅有7%的提升。一方面10強房企已經占有較大的市場份額,擁有足夠的規模優勢;另一方面控規模、強調提質增效是規模房企當前的戰略核心。

房企投資聚焦長三角和粵港澳

綜合近40家上市房企投資態度來看,2020年超過半數房企投資保持審慎,拿地銷售比低于行業平均,部分企業新增貨值同比下滑較大,其中以規模房企居多。

反觀處于規模擴張期的房企,他們投資較為積極,這一比例超過三成。如德信、上坤、弘陽、景瑞等,此外部分綠檔房企中海、招商、龍湖等憑借自身財務優勢,保持較為積極的拿地態勢。

投資策略上,隨著杠桿紅利的消退,房企投資更加聚焦。以城市群為主,尤其是長三角和珠三角的粵港澳大灣區,最受房企關注。從部分上市企業公布的2020年新增土儲的分布情況來看,四大區域的受關注程度從高到低為:長三角>珠三角=中西部>環渤海。與整體平均熱度都較高的長三角不同的是,上市房企對珠三角區域的關注主要集中于大灣區城市群,珠三角城市群內部的地市熱度也有較為明顯的分化差異。

房企弱化投資預算,強化動態調整

由于外部政策因素導致投資需要不斷進行動態調整以匹配發展需要,多數房企并未提及2021年投資態度及預算,而已公布投資意向的房企投資態度則表現分化。

多數房企明確2021年仍將延續去年以來積極的投拓態勢,典型如寶龍、綠城、佳兆業等。以綠城為例,2021年一季度新增貨值位列新增貨值排行榜第四,高于其銷售排名,拿地銷售比為0.69,高于行業平均。2021年綠城表示還將加大收并購和拿地力度,爭取多拿優質地塊,但是面對風險較大的項目,綠城的投資態度還是較為謹慎。

而融創、雅居樂、時代中國等房企則表示2021年將保持審慎的投資態度,但側重不同的角度。融創更加強調在資本結構持續優化的情況下謹慎拿地,通過公開市場拿地、合作、收并購等不同渠道投資布局均衡;時代中國則強調采取多元化的土地獲取方式,通過拓寬渠道保證充足的土地儲備;雅居樂和德信則更加強調投資區域的選擇,在投資聚焦的大環境下,均選擇了持續深耕的布局。 蘭文

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144