原來它才是更好的理財替代 說說“固收+”投資的天時、地利、人和

天時、地利、人和,

什么產品能以較小風險獲取更高回報?

閑錢該往哪里放?

誰是更好的銀行理財替代品?

什么樣的產品能夠以較小的風險獲取更高的回報?

自從資管新規問世打破剛兌以來,這就成為了時常縈繞在無數投資人心頭的“理財三問”。

這種背景下,“固收+”應運而生,從登陸各大基金公司產品條線,到躋身各大商業銀行主推產品,儼然成為了凈值化轉型大背景下不同投資人群的必備選項。

為什么是“固收+”?

這首先得從其他投資品類的衰落說起……

我們先來看看曾經風靡一時的寶寶類貨基。

2014年收益率到達巔峰,之后一路走低,2021年2月18日最新七日年化收益率是2.28%。

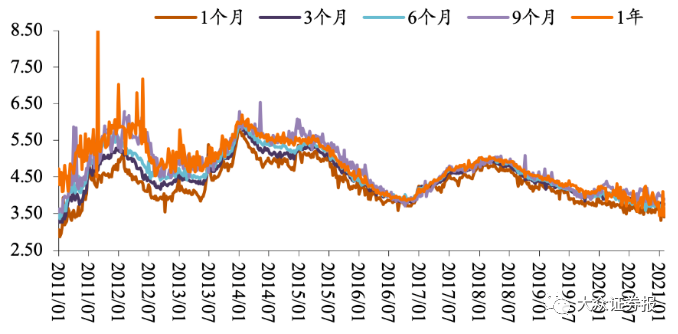

接著再來看看在老百姓心中存在感最強,歷史最悠久的銀行理財。

這張圖展示的是投資期限從一個月到一年不等的理財產品收益曲線,可以看到2016年以來就基本維持在5%以下了。

有人或許會說,A股市場還不錯呀。確實,去年A股的結構性行情讓不少人賺到了錢。

不過,自從今年1月25日創下五年多來的新高后,我們看到震蕩明顯加大,前期大家追捧的熱門板塊(光伏、新能源、白酒等)陷入調整。

無風險收益率持續下行,股市短期風險積聚。

這些都還不是最重要的。

兩個信號需要引起重視:

一是,1月最后一周,Shibor上行,隔夜利率報收3.28%;DR007報收3.16%,上行81bp;創2015年以來新高。看來,不管是從貨幣政策操作還是金融市場量價指標看,狹義和廣義流動性都已處于周期拐點。

二是,公募募集狂熱再現。歷史無數次證明,出現公募基金募集狂熱時通常預示市場短期高點來臨。1月基金合計發行規模4900億元,共有12只百億基金誕生,一日售罄的基金達到39只。

這樣的市場環境下,定位于以較小風險獲取更高收益的“固收+”產品,為眾多正在尋求“理財替代”的投資人群提供了更好的資金解決方案。

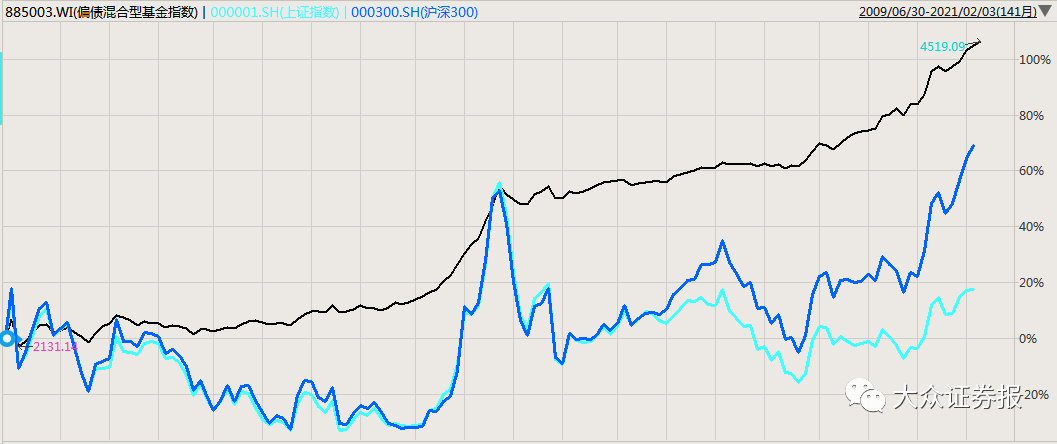

偏債混合型基金一直被視為“固收+”策略的最佳代表,這張圖展示的是十年間偏債混合型基金指數(黑色線)與上證指數(亮藍色線)、滬深300(深藍色線)的走勢對比。

從這張圖上可以很明顯的看到,偏債混合型基金指數波動小,回撤低,走勢平滑,且長期看回報遠高于上證指數和滬深300。

3月1日起,一款定位“固收+”策略的新基金——中歐融益穩健一年持有期即將發售,這只基金有著不少的亮點:

1、對標“理財替代”,追求長期收益

對標理財替代,最關鍵的就是追求長期保持正收益。

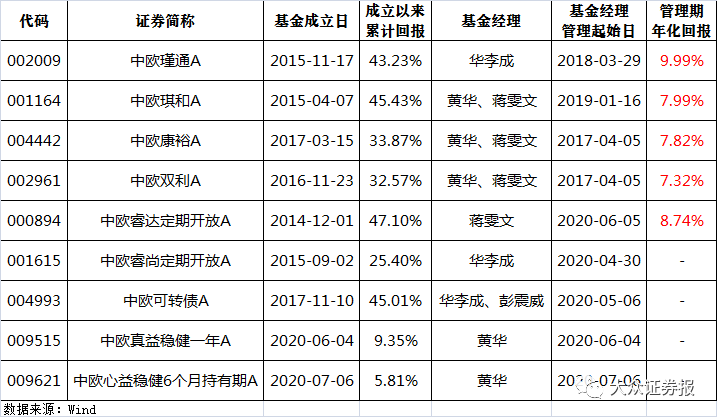

目前中歐基金旗下一共有9只“固收+”產品,成立滿一年的有5只,不僅成立以來全部實現正收益,而且現任基金經理管理期年化回報率全在7%以上,平均年化回報8.37%。

2、中歐多策略組“固收+”小能手華李成管理,現管產品歷史年化回報9.99%

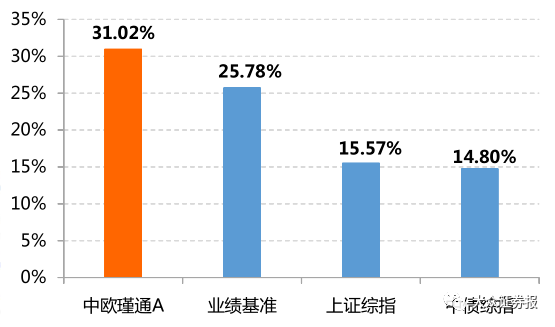

在中歐基金多只“固收+”產品中,由華李成獨立管理的中歐瑾通A業績突出,管理期總回報30.63%,超越同期中債綜指和業績基準。

3、中歐基金在主動權益和債券投資上投研實力強,連續6年金牛

中歐基金是業內僅有的連續拿下六座金牛獎獎杯的兩家公司之一。

在“固收+”產品的管理上,中歐基金多策略組配置思路清晰,成功做到了穩定性和收益性兩全其美。

①強調賠率思維,在底倉配置上主要關注中高等級債券,不以信用下沉為獲取收益的主要來源,力求為“固收+”產品打造厚實的安全墊。

②主動權益投資團隊的精選股票池和長期跟蹤股票池為權益配置輸送源源不斷的優質彈藥。

4、一年封閉期兼顧流動性和盈利體驗,江蘇銀行有售

江蘇銀行是江蘇省最大的地方法人銀行。不久前披露的業績快報顯示,江蘇銀行2020年營收同比增長15.68%,不良貸款率連續5年下降,撥備覆蓋率連續五年提升,不管是經營效益還是資產質量都在穩步提升。

這款對標理財替代的“固收+”產品設置了一年持有期,既可以讓基金經理擯除申贖的干擾,將精力全部放在資產配置和投資運作上,又兼顧了大眾人群的流動性需求。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144