百億FOF先行者楊喆:FOF還有個(gè)別稱“Fund of Future,面向未來的基金”

(來源:財(cái)商俠客行,作者:黃衫女俠)

“每一朵烏云都鑲有金邊。突如其來的黑天鵝給我們帶來了恐慌與不安,但同時(shí)也為我們提供了良好的布局時(shí)點(diǎn)。”

寫下這句話的時(shí)候,是2020年5月8日,在疫情的沖擊下,全球資本市場出現(xiàn)大幅波動(dòng),上證指數(shù)短期跌幅超過10%,市場恐慌情緒進(jìn)一步蔓延,春節(jié)后跑步進(jìn)場的新基民躁動(dòng)不安。

當(dāng)時(shí),楊喆在交銀基金任職,主理百億規(guī)模的基金組合“我要穩(wěn)穩(wěn)的幸福”。作為最早探索基金組合的先行者,楊喆和團(tuán)隊(duì)在做好“投資”的同時(shí),也堅(jiān)持把“顧問”的服務(wù)做到貼心細(xì)致。

“在市場波動(dòng)時(shí),我們會(huì)耐心地寫一些文章、材料給客戶,告訴他這些風(fēng)險(xiǎn)是可控的,讓他再觀察一段時(shí)間,不要因?yàn)槎唐诘牟▌?dòng)就虧損離場,這些陪伴服務(wù)就是顧問的部分,‘顧’是很重要的,能夠真正幫助客戶拿到投資的收益率。”楊喆說。

事后的數(shù)據(jù)證明,楊喆和她的團(tuán)隊(duì)在當(dāng)時(shí)的時(shí)點(diǎn)上給予投資者的恰恰是“最貼心的建議”。A股在短暫的下跌之后,隨即迎來的是一波結(jié)構(gòu)性上漲行情,楊喆主理的組合當(dāng)年錄得了7.2%的收益率,期間最大回撤僅0.9%。作為一個(gè)理財(cái)替代方案,的確為投資者賺取了“穩(wěn)穩(wěn)的幸福”。

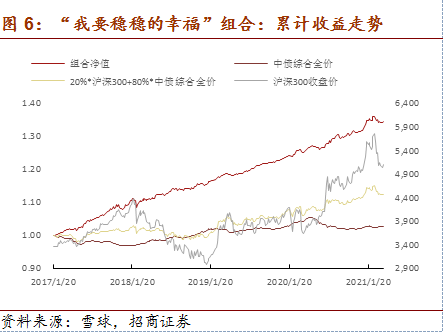

根據(jù)招商證券統(tǒng)計(jì),在楊喆主理期間,“我要穩(wěn)穩(wěn)的幸福”組合在20170120-20210331期間的累計(jì)收益率為34.5%,年化收益超過7%,相對(duì)于業(yè)績基準(zhǔn)的區(qū)間累計(jì)超額收益約8%,期間最大回撤僅2.6%。

再來看看上面這張收益K線走勢圖,不需要經(jīng)受心跳和信仰的考驗(yàn),就可以一路奔向幸福,說楊喆是“畫線派”專家,一點(diǎn)都不為過吧。

今年6月份,楊喆加入廣發(fā)基金,任資產(chǎn)配置部總經(jīng)理,擬任廣發(fā)優(yōu)選配置兩年封閉基金經(jīng)理,該基金是上交所首批創(chuàng)新的FOF-LOF基金之一,備受各方期待。擁有13年從業(yè)經(jīng)驗(yàn),歷史管理公募FOF規(guī)模超140億元的楊喆,這一次披上戰(zhàn)袍,重啟遠(yuǎn)征的戰(zhàn)艦,又將如何帶領(lǐng)投資者找到財(cái)富的金羊毛?

我們發(fā)現(xiàn),一位優(yōu)秀的FOF基金經(jīng)理煉成并不簡單,楊喆的投資理念和框架的形成,更是經(jīng)歷了多輪市場周期的錘煉磨礪。

楊喆在2016年探索基金組合管理業(yè)務(wù)時(shí),F(xiàn)OF在國內(nèi)投資圈還是寂寂無名的品種。歷時(shí)四年的培育,今年的FOF大有“忽如一夜春風(fēng)來”爆紅的發(fā)展態(tài)勢。站在FOF的風(fēng)口之上,對(duì)于楊喆,我突然想到了最喜歡的那部電影,“當(dāng)幸福來敲門的時(shí)候”,楊喆已經(jīng)備好了滿載糧草和武器的戰(zhàn)艦,蓄勢待發(fā)。

掌握幸福的能力需要如何練就?本期文章中,我們將從楊喆投研歷程中的三次“改變”出發(fā),找尋一位FOF“畫線派”專家的成長路徑。

1.基因:厚積薄發(fā)的量化背景

2.挑戰(zhàn):在震蕩中“穩(wěn)穩(wěn)”超車

3.迭代:融入回撤管理思想的組合,如何找到財(cái)富的金羊毛?

楊喆

廣發(fā)基金資產(chǎn)配置部總經(jīng)理;

13年證券從業(yè)經(jīng)歷;

歷史管理公募FOF規(guī)模超140億元。

No.01

基因:厚積薄發(fā)的量化背景

“我不想每時(shí)每刻都被市場折磨,我想要在我睡覺的時(shí)候都能幫我賺錢的模型,一個(gè)完全屏蔽了人類干預(yù)的系統(tǒng)。”

這是一位40歲的數(shù)學(xué)家,從學(xué)術(shù)界一腳跨入投資圈時(shí)所樹立的夢(mèng)想。或許,在所有癡迷數(shù)學(xué)和量化的人看來,一切混亂和雜亂無章的表面之下,都有模型能夠解釋的某些簡潔而美麗的結(jié)構(gòu),而一旦找到這個(gè)投資的圣杯,就可以顛覆像山岳一樣古老的投資世界。

這位數(shù)學(xué)家是量化投資之父詹姆斯·西蒙斯,他也是楊喆最喜歡的投資人之一,楊喆常常說,“只有更科學(xué)、更精妙的方法,才能在不斷變化的市場中立于不敗之地”。

初涉投資,楊喆最早接觸的就是量化的世界,試圖用金融工程的手段去找到市場看似隨機(jī)漫步的數(shù)據(jù)背后的邏輯。

楊喆是計(jì)算機(jī)科學(xué)與技術(shù)專業(yè)學(xué)士、金融學(xué)碩士,恰恰是金融工程研究最對(duì)口的兩個(gè)專業(yè)的結(jié)合。在國泰君安5年半的研究工作中,楊喆做了大量的學(xué)習(xí)和嘗試,通過借鑒海外大型機(jī)構(gòu)在量化工程方面的研究,系統(tǒng)地整理和建立了本土市場金融工程研究框架,這個(gè)過程中,有成就也有挫折。

比如,在2008年,楊喆就曾大量翻譯海外學(xué)術(shù)論文原著,將高盛的Black-Litterman模型拿到國內(nèi)市場做數(shù)據(jù)實(shí)測,并寫了一份Black-Litterman模型的研究報(bào)告。但后來她發(fā)現(xiàn),高盛的模型在國內(nèi)并不是那么好用,要輸入觀點(diǎn)與歷史數(shù)據(jù)進(jìn)行平滑,最后會(huì)導(dǎo)致結(jié)果“很不直觀”。

之后,楊喆還采用各種量化技術(shù),做過多因子選股、行業(yè)輪動(dòng)等策略,包括神經(jīng)網(wǎng)絡(luò)、支持向量機(jī),尋找數(shù)據(jù)中的規(guī)律。

再后來,楊喆還在CTA策略的研究上大展拳腳,發(fā)布了一篇R-Breaker模型的研究報(bào)告,引起了買方機(jī)構(gòu)的廣泛關(guān)注。

在國泰君安期間,楊喆在金融工程方面的研究嶄露頭角,任職期間獲2012-2013年“金牛獎(jiǎng)”金融工程最佳分析師第一名,并斬獲“新財(cái)富”金融工程最佳分析師第三名。

“紙上得來終覺淺”,如何把研究成果轉(zhuǎn)化為真正的收益?2013年,楊喆作出了職業(yè)生涯中的一個(gè)重要決策,從賣方走向投資的一線,加入交銀基金。深厚的量化學(xué)術(shù)和研究背景,讓她的公募基金投資道路有了“不一樣”的開始。

進(jìn)入交銀之后,楊喆早期管理的是絕對(duì)收益的量化專戶,2013年量化對(duì)沖策略迎來過一段“高光時(shí)刻”,楊喆當(dāng)時(shí)負(fù)責(zé)的量化對(duì)沖策略,通過對(duì)沖系統(tǒng)風(fēng)險(xiǎn),在控制回撤的基礎(chǔ)上,獲取了不錯(cuò)的Alpha。

但是好景不長,在2015年A股的大幅波動(dòng)中,9月之后國內(nèi)股指期貨開始限制交易,對(duì)沖策略的運(yùn)用也受到一定的限制。但這段時(shí)期的投資經(jīng)歷,對(duì)楊喆而言意味著從理論走向?qū)嵺`,是投資理念落地扎根的階段。

“對(duì)沖策略就是要絕對(duì)收益,要撫平波動(dòng),盡可能爭取絕對(duì)回報(bào)。”楊喆說,她的投資理念就是來自于那個(gè)階段:用最小的波動(dòng)取得收益率,追求性價(jià)比最大化,卡瑪比率最大化。

No.02

挑戰(zhàn):在震蕩中“穩(wěn)穩(wěn)”超車

2015年下半年到2016年的熊市,對(duì)于身處市場一線的投資人,無疑是一個(gè)難熬的寒冬。

凌冽的寒冬摧毀了萬物的顏色,大雪覆蓋了平時(shí)清晰顯眼的道路,逼迫人們不得不去尋找新路,用德國經(jīng)濟(jì)學(xué)家維爾納·桑巴特(Werner Sombart)的說法就是,“離開火爐邊席上的舒適安逸去遭遇磨難”。

在這個(gè)沉寂的冬天里,楊喆則重新翻出了在券商研究階段的另一項(xiàng)重要積累——基金研究。

在國泰君安期間,楊喆除了量化方面的研究之外,還負(fù)責(zé)搭建國泰君安私募基金評(píng)價(jià)體系的研發(fā),深入研究了晨星、理柏等權(quán)威海外評(píng)級(jí)機(jī)構(gòu)以及國內(nèi)的幾家優(yōu)秀機(jī)構(gòu)的評(píng)級(jí)體系,設(shè)計(jì)了《國泰君安中國私募證券投資基金評(píng)級(jí)體系》,并逐步拓展到了公募基金領(lǐng)域。這套系統(tǒng)也奠定了此后楊喆在FOF投資和資產(chǎn)配置方面的系統(tǒng)化的投研體系和框架。

2015年的那一波牛市行情中,公募基金規(guī)模和數(shù)量都出現(xiàn)了現(xiàn)象級(jí)的增長。

根據(jù)天相投顧統(tǒng)計(jì),2015年底各類基金總凈值規(guī)模達(dá)到8.4萬億元,年度增幅達(dá)85.27%,凈值規(guī)模相對(duì)于2014年末增加了3.9萬億元。全年發(fā)行超過800只基金,首發(fā)的基金總規(guī)模就已經(jīng)超過前三年的總和。

在這一背景之下,楊喆將投研的重心再度轉(zhuǎn)向基金研究。2016年,她與團(tuán)隊(duì)一起探索基金組合的構(gòu)建,于當(dāng)年年中上線了第一個(gè)基金組合,并在2017年推出了“我要穩(wěn)穩(wěn)的幸福”這個(gè)穩(wěn)健型組合,成為業(yè)內(nèi)基金組合實(shí)踐探索最早的團(tuán)隊(duì)之一。

在楊喆的定義里,F(xiàn)OF和基金組合更多的是一種投資理財(cái)?shù)慕鉀Q方案,追求的不是短期的業(yè)績和排名,而是投資者實(shí)際到手的收益率和良好的理財(cái)體驗(yàn)。

基于這樣的出發(fā)點(diǎn),楊喆管理的產(chǎn)品也更多地呈現(xiàn)出勝率高、穩(wěn)健持續(xù)的收益特征。

根據(jù)招商證券統(tǒng)計(jì),在楊喆管理交銀安享穩(wěn)健養(yǎng)老FOF及“我要穩(wěn)穩(wěn)的幸福”組合的任期內(nèi),持有期超過6個(gè)月及以上則100%獲得正收益。其中,持有交銀安享穩(wěn)健養(yǎng)老FOF超過6個(gè)月的平均年化收益為8%-9%,持有“我要穩(wěn)穩(wěn)的幸福”組合超過6個(gè)月的平均年化收益為7%-8%。

那么,在這4年多的歷程中,楊喆是如何煉成FOF“畫線派”專家?又是如何贏得百億資金的信賴?結(jié)合過往的公開素材以及數(shù)據(jù)研究,我們發(fā)現(xiàn)楊喆勝出的三大秘笈。

秘笈一

慢就是快

亞馬遜創(chuàng)始人貝索斯曾經(jīng)問巴菲特:你的投資方法并不難,為什么你如此富有,別人卻不做和你一樣的事情?

巴菲特回答道:因?yàn)闆]有人愿意慢慢變富。

楊喆很喜歡講述這個(gè)故事,她認(rèn)為,巴菲特的這個(gè)回答跟她一直想做的事情是一致的:希望帶給投資者提供長期穩(wěn)健增長的產(chǎn)品。

“很多投資者往往想賺快錢。但在投資中,慢就是快,長期穩(wěn)健的投資,做時(shí)間的朋友,才是財(cái)富積累的密碼。”楊喆說。

“穩(wěn)健”說起來容易實(shí)施起來難。在實(shí)踐過程中,楊喆也遭遇過諸如2018年的下跌市、疫情下春節(jié)后的大幅波動(dòng)等困難階段;在投資的過程中,她和團(tuán)隊(duì)面臨的難點(diǎn)還包括,有時(shí)候控制風(fēng)險(xiǎn)和獲取收益不能兼顧,這時(shí)就要面臨取舍。

“長期來看,穩(wěn)健增長比什么都重要,因?yàn)榛爻吩酱螅瑒?chuàng)新高越難,50%的回撤需要100%的上漲來回本。”楊喆說,有時(shí)候“慢”就是“快”。

在管理組合和FOF基金的過程中,楊喆始終踐行穩(wěn)健投資理念,把風(fēng)險(xiǎn)管理和回撤控制貫穿在投資的各個(gè)環(huán)節(jié)中。比如,2018年,楊喆主理的“我要穩(wěn)穩(wěn)的幸福”組合通過資產(chǎn)配置和風(fēng)險(xiǎn)控制,在當(dāng)年獲得了超過5%的正收益。

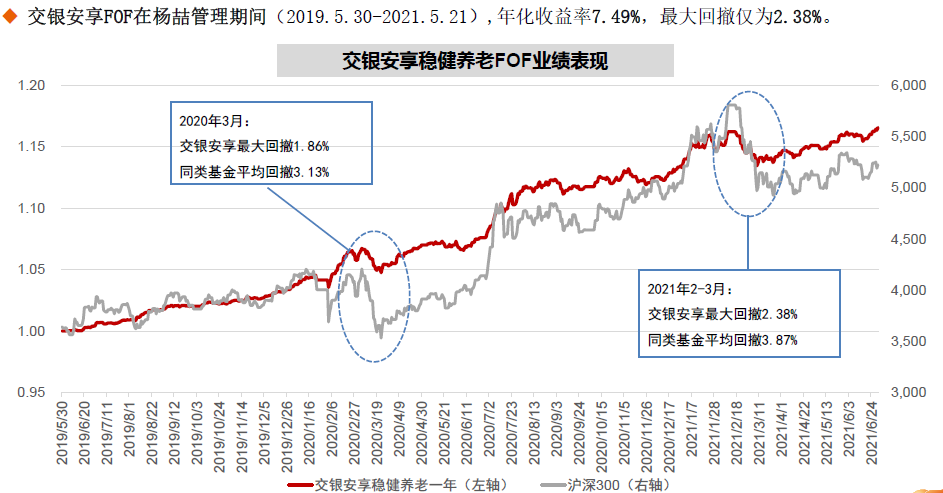

交銀安享FOF是楊喆的另外一個(gè)代表作,該基金是市場上僅有的一只突破百億規(guī)模的FOF。根據(jù)基金季報(bào),該產(chǎn)品在2019年三個(gè)季度的規(guī)模為20-24億不等,進(jìn)入2020年,規(guī)模從一季末的43億增長至年末的113.49億元。

規(guī)模增長的背后,是楊喆描繪的穩(wěn)健向上增長的凈值曲線。

數(shù)據(jù)來源:Wind

秘笈二

在下跌中“超車”

楊喆主理基金組合“我要穩(wěn)穩(wěn)的幸福”期間,組合規(guī)模超100億元,是市場上知名的基金組合。在過去4年多的運(yùn)作中,楊喆經(jīng)歷過幾個(gè)重要的市場時(shí)刻,而恰恰是在關(guān)鍵時(shí)點(diǎn)的“穩(wěn)健”,讓組合發(fā)揮了資產(chǎn)配置的優(yōu)勢,實(shí)現(xiàn)業(yè)績和規(guī)模上的“超車”。

比如,2016年四季度債市剛經(jīng)歷了一波調(diào)整,楊喆分析,2017年初債市不樂觀,而權(quán)益市場在經(jīng)歷2016年的下跌之后,可能會(huì)出現(xiàn)結(jié)構(gòu)性的機(jī)會(huì)。于是,她在組合中加入了20多個(gè)點(diǎn)倉位的權(quán)益(這個(gè)組合設(shè)計(jì)的目標(biāo)權(quán)益?zhèn)}位在0-30%)。2017年,組合通過權(quán)益?zhèn)}位的布局,實(shí)現(xiàn)了9.1%的收益率。

如果說這個(gè)案例體現(xiàn)了基金經(jīng)理敢于在“底部”逆勢加倉的勇氣,那么,在2017年11月到2018年市場下跌期間,楊喆果斷減倉,則進(jìn)一步體現(xiàn)了基金經(jīng)理在大趨勢拐點(diǎn)上的“掌舵”能力。

當(dāng)時(shí),看到權(quán)益資產(chǎn)波動(dòng)加大,楊喆趨于謹(jǐn)慎,在2017年11月份就進(jìn)行了第一次降倉。2018年2月份,市場波動(dòng)進(jìn)一步加大,3月份,組合再度進(jìn)行降倉。基于及時(shí)的應(yīng)對(duì),“我要穩(wěn)穩(wěn)的幸福”在2018年逆市錄得5.6%的收益率,贏得了基民的關(guān)注和好評(píng)。

“每一次市場下跌,對(duì)我來說都是‘大事’,因?yàn)椤€(wěn)健’的功力主要體現(xiàn)在下跌市,能否扛住一輪又一輪的下跌,才是對(duì)我們真正的考驗(yàn)。”楊喆指出,在投資中,沒有一個(gè)資產(chǎn)的表現(xiàn)能每年都很牛,要實(shí)現(xiàn)絕對(duì)回報(bào),一定發(fā)揮資產(chǎn)配置的優(yōu)勢,找到不同資產(chǎn)的機(jī)會(huì),這比拼的就是基金經(jīng)理在資產(chǎn)配置領(lǐng)域的功底。

因此,當(dāng)談到A股風(fēng)格變化時(shí),楊喆反而會(huì)心一笑道:“事實(shí)上,市場的風(fēng)格突變對(duì)FOF、投顧而言更多的是機(jī)遇,在這種行情下,F(xiàn)OF、投顧分散配置不同資產(chǎn)、平滑波動(dòng)的優(yōu)勢,會(huì)體現(xiàn)得會(huì)更加明顯。”

原來這才是楊喆和她的產(chǎn)品“超車”的核心秘笈啊。

秘笈三

用心幫客戶“拔羊毛”

被譽(yù)為基金投資教父的約翰·博格很早就在他的論文中提出一個(gè)觀點(diǎn):“投資公司的首要職責(zé)是管理其投資組合。所有其他事情對(duì)這一職責(zé)的表現(xiàn)來說,都是次要的。”

前耶魯大學(xué)首席投資官大衛(wèi)·F·史文森則有另一個(gè)描述,“把投資者利益放在首位”。

作為一位賣方背景出身的基金經(jīng)理,在管理組合的時(shí)候,楊喆更習(xí)慣于換位思考,從基金持有人的角度出發(fā)去設(shè)計(jì)產(chǎn)品、管理組合,其中,讓我們印象最深刻的,就是她提到的一個(gè)收益增厚策略:用心幫客戶“拔羊毛”。

“我們認(rèn)為,‘少虧一點(diǎn)錢’比‘多賺一點(diǎn)錢’更加重要,我們會(huì)管理好組合的回撤,珍惜每一分收益。”楊喆解釋道,市場中的“羊毛”包括潛在套利機(jī)會(huì)、節(jié)約費(fèi)用、性價(jià)比更高的品種等等,只要市場有羊毛可拔,自己一定會(huì)用心幫客戶爭取到,不放過獲取每一分收益的機(jī)會(huì)。

比如,在科創(chuàng)板運(yùn)行初期,楊喆就關(guān)注到了打新帶來的收益,配置了一部分打新基金,如2019年年報(bào)配置的交銀周期回報(bào)C和招商安德靈活配置C等基金,2020年中報(bào)也有光大鼎鑫、招商興福、光大誠鑫等打新基金的配置。

除打新之外,當(dāng)部分基金品種存在一定的折溢價(jià)時(shí),楊喆也會(huì)考慮參與這樣的套利機(jī)會(huì)。

另外,在選擇基金的時(shí)候,楊喆也會(huì)關(guān)注同一基金經(jīng)理管理的不同產(chǎn)品在規(guī)模、產(chǎn)品合同、投資范圍的差異,力求選擇相對(duì)更好的標(biāo)的。

No.03

迭代:融入回撤管理思想的組合,如何找到財(cái)富的金羊毛?

在過去4年多的實(shí)踐中,楊喆管理的主要以低風(fēng)險(xiǎn)組合為主,但在加入廣發(fā)基金之后,她的首只產(chǎn)品——廣發(fā)優(yōu)選配置兩年封閉混合FOF-LOF的權(quán)益?zhèn)}位在 30%~80%,是一只偏權(quán)益的產(chǎn)品。為什么會(huì)做這樣的嘗試?更高的權(quán)益?zhèn)}位是否意味著更大的波動(dòng)呢?

從國泰君安到交銀基金再到廣發(fā)基金,楊喆每一次的出發(fā)都不僅僅是航程的延續(xù),而是換上新的戰(zhàn)艦和武器,設(shè)定更長遠(yuǎn)的目標(biāo)。現(xiàn)在,隨著公募基金行業(yè)的發(fā)展,全市場基金數(shù)量多達(dá)8000多只,規(guī)模突破24萬億元,池塘漲成了大海。這一次,她備足了糧草武器,從輪船到戰(zhàn)艦,遠(yuǎn)征的目標(biāo)是尋找更具吸引力的金羊毛。

在這一思路之下,楊喆打造的是一艘全新的戰(zhàn)艦,她希望能融入回撤管理思想,打造更高性價(jià)比的產(chǎn)品。

如何做到這一點(diǎn)?楊喆已備好了一套成熟的投資方案。

第一,通過成熟的風(fēng)險(xiǎn)管控技術(shù),在組合層面進(jìn)行全方位風(fēng)險(xiǎn)管控,力爭用較低風(fēng)險(xiǎn)代價(jià)獲取權(quán)益市場的平均水平,打造高性價(jià)比的產(chǎn)品。

第二,面對(duì)全市場8000多只基金,楊喆和她的團(tuán)隊(duì)會(huì)通過定量和定性的手段,篩選到合適的基金。楊喆的理念是,不追求買到每個(gè)階段最TOP的基金,但通過配置希望能達(dá)到每一年獲取權(quán)益市場平均水平,實(shí)現(xiàn)真正意義上的復(fù)利效應(yīng)。

第三,在基金層面上,采用核心+衛(wèi)星策略,核心策略是通過GFund基金綜合評(píng)價(jià)體系對(duì)權(quán)益基金進(jìn)行篩選。衛(wèi)星策略,則會(huì)結(jié)合市場風(fēng)格的結(jié)構(gòu)性機(jī)會(huì),去做風(fēng)格行業(yè)類基金的側(cè)重配置。

同時(shí),楊喆一直強(qiáng)調(diào),F(xiàn)OF投資中特別重要的一點(diǎn)就是團(tuán)隊(duì)協(xié)作,加入廣發(fā)基金三個(gè)多月的時(shí)間里,她也將主要精力用于加強(qiáng)和構(gòu)筑團(tuán)隊(duì)的力量。目前,廣發(fā)基金資產(chǎn)配置部已經(jīng)擁有一支13人的團(tuán)隊(duì),核心團(tuán)隊(duì)成員包括全球資產(chǎn)配置精英、業(yè)內(nèi)資產(chǎn)配置專家、保險(xiǎn)資管FOF高手以及自主培養(yǎng)的資產(chǎn)配置人才,涵蓋海內(nèi)外頂尖人才。

“互補(bǔ)的投研團(tuán)隊(duì)是夯實(shí)業(yè)績的基礎(chǔ)。”楊喆說,自己的目標(biāo)是最終打造一個(gè)能夠覆蓋全球全市場、多品類、多領(lǐng)域的研究體系。

這樣糧草充足、兵精將強(qiáng)的團(tuán)隊(duì),在投資的遠(yuǎn)航中,才能夠走得更穩(wěn)、更遠(yuǎn)。

No.04

結(jié)語:相信專業(yè)的力量

近兩年來公募基金規(guī)模大爆發(fā),但是新入場的基民總是有很多的困擾,過去的牛基不代表未來的牛基,目前全市場有超過8000只基金,市場風(fēng)格難以捉摸,如何選基成為了一個(gè)難題。

我們是時(shí)候該改變對(duì)FOF的看法了。

就像大衛(wèi)·F·史文森所建議的那樣,基金投資應(yīng)該“認(rèn)真制定合理的投資組合目標(biāo),接著嚴(yán)格買賣選定的投資組合”,而這,恰恰是楊喆和她的團(tuán)隊(duì)傾盡智慧和精力所做的事情,楊喆的投資歷程也說明了投資中“專業(yè)的力量”。

按照發(fā)達(dá)國家的經(jīng)驗(yàn)來看,以FOF為代表的資產(chǎn)配置理念,將越發(fā)成為公募基金的主流思潮;而基金投資對(duì)于家庭理財(cái)?shù)淖饔茫舱谑艿礁嗳说闹匾暋?/p>

FOF,原名“Fund of Funds,基金中基金”,我們?nèi)绻偻罂矗苍SFOF還有個(gè)別稱:“Fund of Future”,即面向未來的基金。

(注:投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎)

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144