廣發(fā)基金費逸:重倉成長賽道,堅持長期投資

(來源:海通量化團(tuán)隊)

摘要

1. 基金經(jīng)理基本信息

費逸,金融學(xué)碩士,具有11年證券從業(yè)經(jīng)驗。2010年7月加入廣發(fā)基金管理有限公司,曾任周期、TMT行業(yè)研究員。2017年開始擔(dān)任基金經(jīng)理,投資經(jīng)驗約4.24年。經(jīng)統(tǒng)計,費逸歷任管理基金共6只,在管基金4只,在管總規(guī)模約104.37億元,代表產(chǎn)品為廣發(fā)聚瑞A和廣發(fā)鑫益。

2. 基金經(jīng)理投資業(yè)績

據(jù)Wind統(tǒng)計,截至2021年9月14日,基金經(jīng)理任職時間最長的廣發(fā)聚瑞A累計收益同類排名前20%,年化收益率28.65%。另外一只任職時間較長的產(chǎn)品——廣發(fā)鑫益,機(jī)構(gòu)持有人占比較高,任職以來年化收益37.59%,同類排名也位居前20%。總體來看,基金經(jīng)理從業(yè)年限較長,長期業(yè)績位居同類前列。

3. 基金經(jīng)理投資流程

1)首先進(jìn)行中觀層面的行業(yè)比較,自上而下謀定賽道,選擇推動時代發(fā)展的行業(yè),例如高端制造和消費升級背景下受益的行業(yè);2)放眼長期,結(jié)合企業(yè)生命周期、生意模式、管理層等因素精選行業(yè)優(yōu)質(zhì)公司,挖掘其成長潛力,與優(yōu)秀企業(yè)做時間的朋友;3)注重組合波動的控制,兼顧成長與估值,在行業(yè)和估值層面做均衡,力求克服成長股的高波動,希望凈值曲線平滑向上。

4. 基金經(jīng)理投資風(fēng)格

基金經(jīng)理投資風(fēng)格穩(wěn)定,即便是市場風(fēng)格切換時也未曾漂移,具體表現(xiàn)為“成長”和“長期”這兩大突出特征。首先,基金經(jīng)理行業(yè)配置思路穩(wěn)定。長期堅守先進(jìn)制造和消費兩條賽道,根據(jù)估值和基本面變化在看好的賽道中平衡權(quán)重。其次,基金經(jīng)理選股理念穩(wěn)定。在考察期內(nèi)呈現(xiàn)鮮明的大盤成長風(fēng)格,投資策略與GARP(Growth at a Reasonable Price)類似,即兼顧成長與估值兩個維度,風(fēng)格特征穩(wěn)定。第三,基金經(jīng)理持股穩(wěn)定。堅持長期投資,不頻繁交易,換手率低于同類平均水平。持股集中度略高于同類平均水平,重倉股持有周期長。我們認(rèn)為,上述這些行為和風(fēng)格特征均和基金經(jīng)理“堅持長期做正確的事情”的投資哲學(xué)一脈相承,可謂知行合一的典范。

5. 基金經(jīng)理投資能力

我們主要得出兩點結(jié)論:1)對于大多數(shù)行業(yè)而言,基金經(jīng)理的平均選股超額收益為正,長期勝率較高。2)對于重倉行業(yè),例如,電子、醫(yī)藥、通信,基金經(jīng)理的平均選股超額收益分別為9.10%、7.39%和23.70%,且在多個報告期內(nèi)保持穩(wěn)定。我們認(rèn)為,基金經(jīng)理長期穩(wěn)定的選股能力是其取得優(yōu)秀業(yè)績的重要原因之一。

6. 風(fēng)險提示

1)本文根據(jù)公開數(shù)據(jù)和評價指標(biāo)計算,不作為對未來走勢的判斷和投資建議;2)作為主動權(quán)益類產(chǎn)品,基金的業(yè)績表現(xiàn)與基金經(jīng)理緊密相關(guān),需要關(guān)注基金經(jīng)理變動對業(yè)績的影響;3)基金經(jīng)理長期高倉位運作,行業(yè)集中度偏高,業(yè)績波動或較高;4)本文結(jié)論通過公開數(shù)據(jù)分析所得,存在由于數(shù)據(jù)不完善導(dǎo)致結(jié)論不精準(zhǔn)的可能性。

1

基金經(jīng)理簡介

1.1

基本信息

費逸,金融學(xué)碩士,具有11年證券從業(yè)經(jīng)驗。2010年7月加入廣發(fā)基金管理有限公司,曾任周期、TMT行業(yè)研究員。2017年開始擔(dān)任基金經(jīng)理,投資經(jīng)驗約4.24年。經(jīng)統(tǒng)計,費逸歷任管理基金共6只,在管基金4只,在管總規(guī)模約104.37億元,代表產(chǎn)品為廣發(fā)聚瑞A和廣發(fā)鑫益。

根據(jù)Wind統(tǒng)計,截至2021年9月14日,基金經(jīng)理任職時間最長的廣發(fā)聚瑞A累計收益同類排名前20%,年化收益率28.65%。另外一只任職時間較長的產(chǎn)品——廣發(fā)鑫益,機(jī)構(gòu)持有人占比較高,任職以來年化收益37.59%,同類排名也位居前20%。

總體來看,我們認(rèn)為,基金經(jīng)理從業(yè)年限較長,擅長先進(jìn)制造和大消費賽道的成長行業(yè),長期業(yè)績位居同類前列。

1.2

投資理念

1. 投資價值觀:投資是認(rèn)知的變現(xiàn),堅持做長期正確的事

根據(jù)費逸的公開采訪資料,他認(rèn)為,投資業(yè)績最終是價值觀在市場上的映射,正如美國哲學(xué)家安·蘭德說過,財富是一個人認(rèn)知能力的產(chǎn)物。他相信這個世界是公平的,堅持做長期正確的事情,早晚會結(jié)出好的果實。過于聚焦于短期,往往就會損害長期的競爭力。小勝靠智,大勝靠德。價值觀才是行穩(wěn)致遠(yuǎn)的基石,無論是企業(yè)經(jīng)營還是基金管理都離不開價值觀支撐。

2. 投資方法論:聚焦先進(jìn)制造和消費升級兩條主線

結(jié)合公開采訪資料,我們發(fā)現(xiàn)費逸的投資決策可分解為以下幾步:1)首先進(jìn)行中觀層面的行業(yè)比較,自上而下謀定賽道,選擇推動時代發(fā)展的行業(yè),例如高端制造和消費升級背景下受益的行業(yè);2)放眼長期,結(jié)合企業(yè)生命周期、生意模式、管理層等因素精選行業(yè)優(yōu)質(zhì)公司,挖掘其成長潛力,與優(yōu)秀企業(yè)做時間的朋友;3)注重組合波動的控制,兼顧成長與估值,在行業(yè)和估值層面做均衡,力求克服成長股的高波動,希望凈值曲線平滑向上。

3. 行業(yè)配置:選擇推動社會向前發(fā)展的行業(yè)

“我從走上投資崗位就開始思考,在不同的時代,每個行業(yè)出牛股的概率也不一樣。美國長牛股是消費和科技公司,包括互聯(lián)網(wǎng)、醫(yī)藥等,我要選擇推動社會向前發(fā)展的行業(yè)。”費逸認(rèn)為,聚焦為時代發(fā)展提供動力的行業(yè)進(jìn)行布局,無疑比全行業(yè)配置的勝率要高。他在研究美國投資史時發(fā)現(xiàn),牛股總是隨著時代起舞。盡管中美兩國的發(fā)展背景不同,但歷史總是壓著相似的韻腳。要把握時代發(fā)展的脈搏,必須有與之對應(yīng)的格局思維和前瞻性思考,去思考未來十年、二十年能夠蓬勃發(fā)展的行業(yè)。由此出發(fā),他選出兩條投資主線并重倉持有。

一是高端制造業(yè)。他在研究中發(fā)現(xiàn),中國作為制造業(yè)大國的定位,即使再過很多年,也不會發(fā)生根本性改變。對于中國制造企業(yè)而言,最初是做低附加值的簡單組裝,再逐步自制零部件,接下來自制芯片,從低附加值向高附加值提升。“中國制造業(yè)升級,本質(zhì)上是做全世界的生意,制造業(yè)講規(guī)模效應(yīng),只有做全世界生意,才能做得更大,也更有優(yōu)勢。”

二是消費升級。在他看來,這是永恒的主題。中國有很大的內(nèi)需市場,隨著制造業(yè)升級,不管是企業(yè)管理層,還是員工、股東等都會更富有,他們自然會買品質(zhì)更好的產(chǎn)品。在消費升級賽道中,食品飲料行業(yè)受到的關(guān)注比較多,但費逸認(rèn)為這個行業(yè)屬于需求相對穩(wěn)定增長的慢賽道。相對而言,醫(yī)藥階段性會有一些行業(yè)供給層面的創(chuàng)新帶來需求加速增長,該行業(yè)的增長上限比食品飲料要高。

4. 選股:精選行業(yè)龍頭或優(yōu)質(zhì)公司

選股方面,費逸表示自己的策略是選行業(yè)中優(yōu)秀的公司。在他看來,以合理的價格買入優(yōu)秀的公司比以便宜的價格買普通的公司要好。普通的公司更多是補(bǔ)漲,在它們的回報中,成長貢獻(xiàn)得不多,更多是賺價值回歸的錢,所以他更愿意把精力放在優(yōu)秀的公司身上。

談及如何選出好公司,他表示主要考慮三個維度:1)企業(yè)的生意模式:生意模式?jīng)Q定了企業(yè)賺錢的難易程度,高增長、低資本投入、強(qiáng)品牌護(hù)城河的公司,往往能帶來更高的資本回報率;2)企業(yè)的生命周期:要在行業(yè)景氣周期向上、企業(yè)盈利處于快速成長階段時買入;3)管理層:當(dāng)企業(yè)處于快速成長階段時,面臨的機(jī)會和不確定因素會很多,有遠(yuǎn)見、具有創(chuàng)新精神的管理層,才能在競爭中乘風(fēng)破浪。

2

基金經(jīng)理投資業(yè)績

2.1

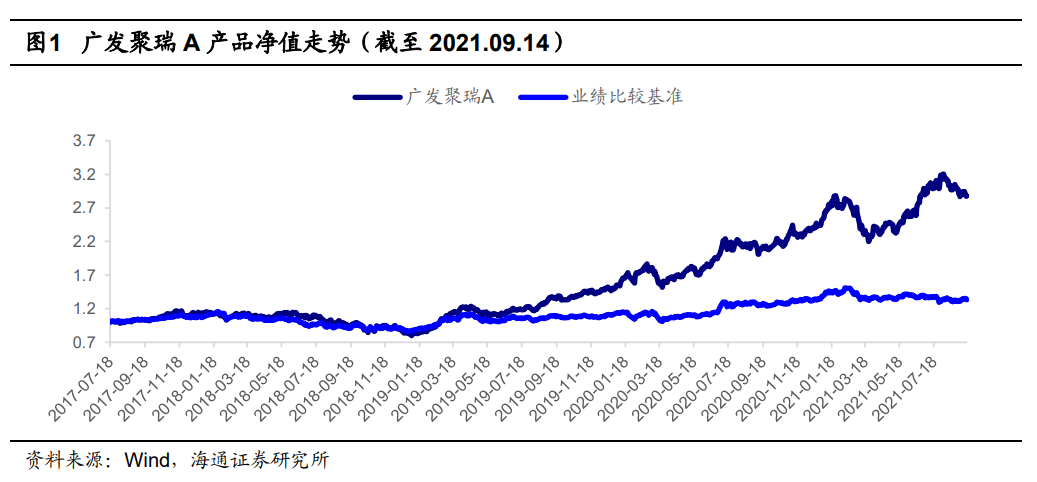

廣發(fā)聚瑞A

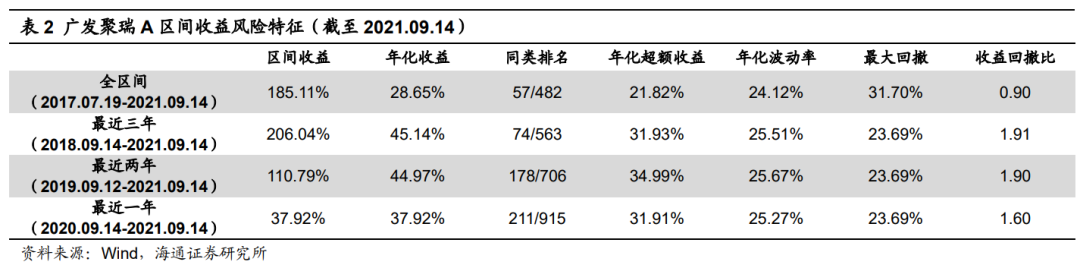

廣發(fā)聚瑞A成立于2009年6月16日,費逸自2017年7月19日接管,故我們重點關(guān)注基金經(jīng)理任職之后的業(yè)績表現(xiàn)。廣發(fā)聚瑞A是一只偏股混合型基金,股票倉位為60%-95%,業(yè)績比較基準(zhǔn)為滬深300指數(shù)*80%+中證全債指數(shù)*20%,2021年2季度最新規(guī)模為26.24億元。

截至2021年9月14日,該產(chǎn)品自費逸任職以來累計收益185.11%,相對業(yè)績比較基準(zhǔn)的超額收益高達(dá)153.50%。該產(chǎn)品在2019年以后保持了較好的上漲彈性,顯著跑贏業(yè)績比較基準(zhǔn)。

為了更好地進(jìn)行橫向比較,我們剔除同類產(chǎn)品成立之后的三個月建倉期,從不同時間維度展示廣發(fā)聚瑞A的收益風(fēng)險特征。從收益指標(biāo)來看,廣發(fā)聚瑞A最近三年的年化收益排在同類第74/563,中長期業(yè)績較為突出。

從風(fēng)險指標(biāo)來看,廣發(fā)聚瑞A全區(qū)間最大回撤位于同類中游水平,發(fā)生在2017年11月至2019年1月期間。考慮到基金經(jīng)理的持倉含有較多的高波動成長資產(chǎn),我們認(rèn)為基金經(jīng)理的回撤控制水平良好。從風(fēng)險調(diào)整后收益指標(biāo)來看,該產(chǎn)品的收益回撤比基本保持在偏股混合型基金的前三分之一,長期表現(xiàn)較為穩(wěn)定。

分年度來看,廣發(fā)聚瑞A經(jīng)歷了2018年的下跌后,2019、2020年收益較為突出,收益回撤比分別達(dá)到7.14和3.54,在偏股混合型基金排在24/599和369/751。值得注意的是,或許是受市場風(fēng)格切換影響,廣發(fā)聚瑞A 2020年以來業(yè)績波動有所放大。

2.2

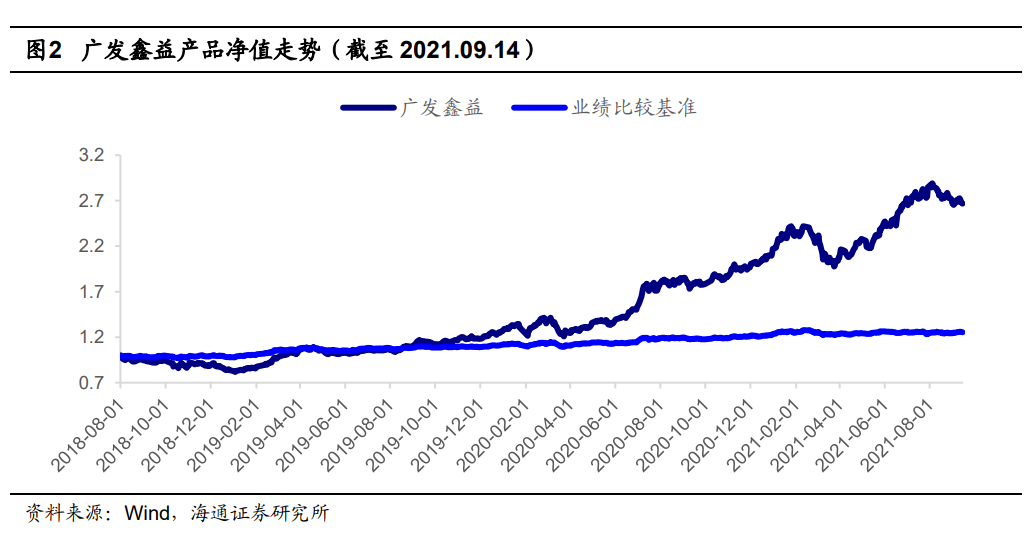

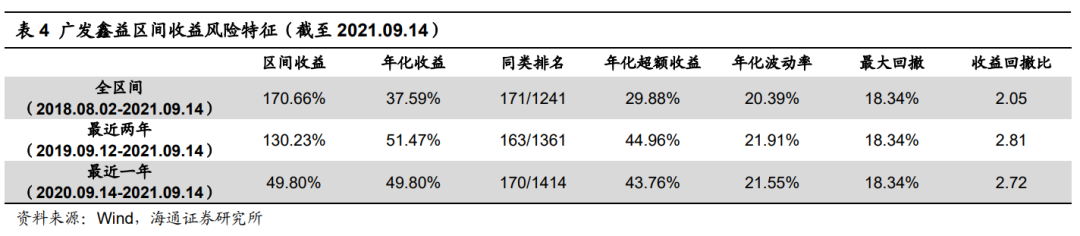

廣發(fā)鑫益

廣發(fā)鑫益成立于2016年11月16日,費逸自2018年8月2日接管,故我們重點關(guān)注基金經(jīng)理任職之后的業(yè)績表現(xiàn)。廣發(fā)鑫益是一只靈活配置型基金,股票倉位可在0-95%之間波動,業(yè)績比較基準(zhǔn)為中證全債指數(shù)收益率*70%+滬深300指數(shù)收益率*30%,2021年2季度最新規(guī)模為5.15億元。

截至2021年9月14日,該產(chǎn)品自費逸任職以來累計收益170.66%,相對業(yè)績比較基準(zhǔn)的超額收益高達(dá)144.60%。特別地,該產(chǎn)品在2020年以來保持了較好的上漲彈性。

從收益指標(biāo)來看,廣發(fā)鑫益最近兩年的年化收益排在同類前15%,業(yè)績表現(xiàn)較為突出。從風(fēng)險指標(biāo)來看,廣發(fā)鑫益全區(qū)間最大回撤處于同類中游水平,發(fā)生在2021 年春節(jié)附近。從風(fēng)險調(diào)整后收益指標(biāo)來看,該產(chǎn)品的收益回撤比基本穩(wěn)定在靈活配置型基金的前30%,表現(xiàn)較好。

分年度來看,廣發(fā)鑫益最近三年的年度收益均穩(wěn)定在同類前20%,回撤大都處于中游水平。2019、2020年的收益回撤比分別為7.14和4.84,排名靈活配置型基金第172/1364和314/1408。同樣地,該產(chǎn)品自2020年以來業(yè)績波動也有所放大。

3

基金經(jīng)理投資風(fēng)格

3.1

倉位管理

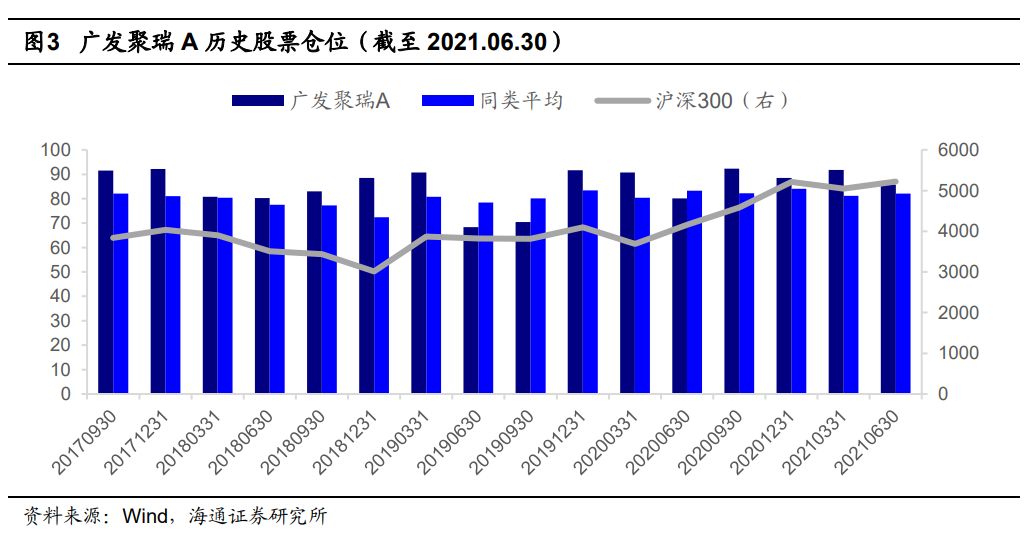

廣發(fā)聚瑞A是基金經(jīng)理管理時間最長的產(chǎn)品,且機(jī)構(gòu)持有人比例較低,我們側(cè)重以這只產(chǎn)品為例,分析費逸的投資風(fēng)格。

從契約來看,廣發(fā)聚瑞A是一只偏股混合型基金,股票倉位為60-95%。自2017年7月費逸接管以來,該產(chǎn)品長期保持高倉位運作,股票倉位大都在80%以上,絕大部分時間都高于同類平均水平。我們認(rèn)為,基金經(jīng)理較少進(jìn)行倉位調(diào)整,基本淡化擇時。值得注意的是,該產(chǎn)品在2019年三、四季度倉位短暫降低。對此,基金經(jīng)理在季報中提及,希望通過降低倉位應(yīng)對經(jīng)濟(jì)下行的壓力和外部貿(mào)易沖突的風(fēng)險。

3.2

行業(yè)行為

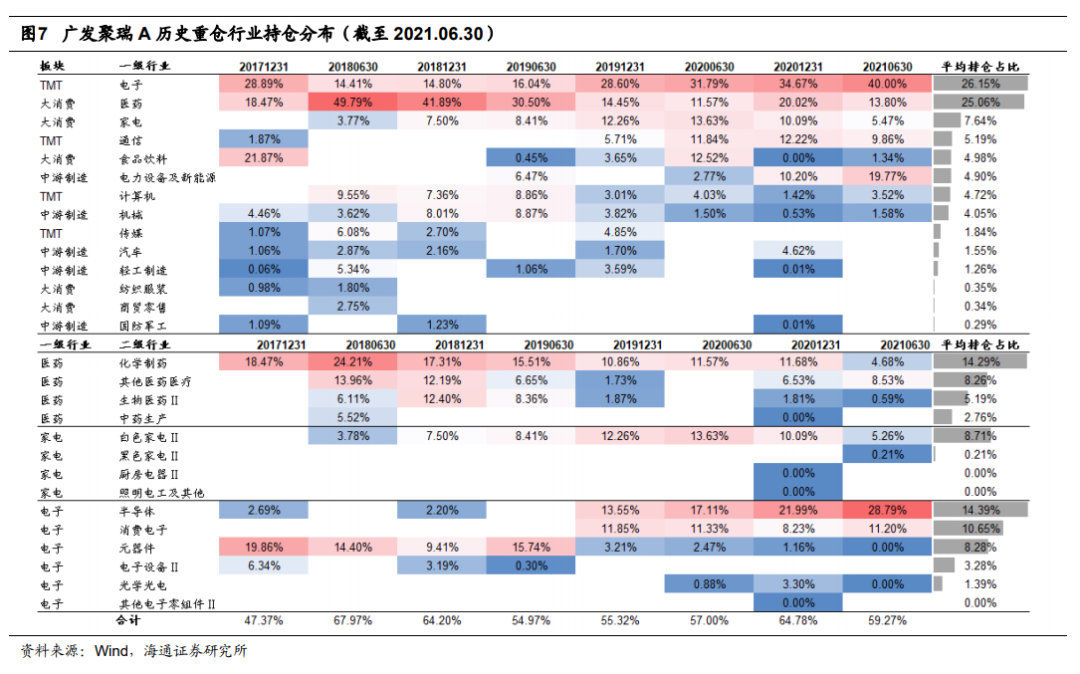

行業(yè)方面,基金經(jīng)理顯示出很強(qiáng)的穩(wěn)定性,偏好高端制造、消費升級兩條主線。相應(yīng)地,其管理的廣發(fā)聚瑞A呈現(xiàn)較高的行業(yè)集中度,前兩大持倉板塊即為TMT和大消費。另外,我們發(fā)現(xiàn)基金經(jīng)理在長期堅守這兩大賽道的同時,也會根據(jù)行業(yè)估值和基本面變化,在兩者之間平衡權(quán)重。

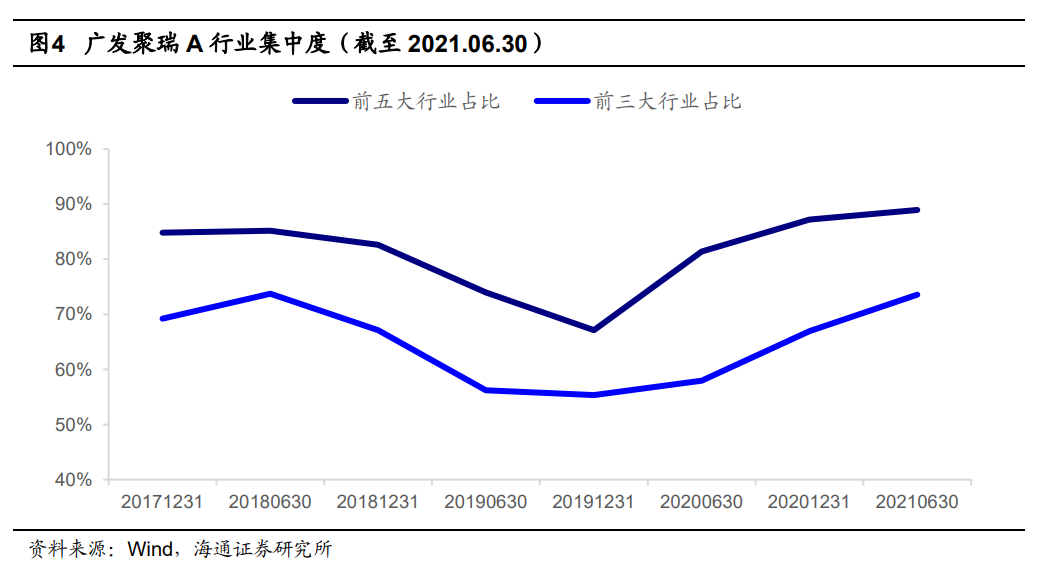

1. 行業(yè)集中度

根據(jù)基金中報和年報的全部持倉,按中信一級行業(yè)分類計算每個行業(yè)的權(quán)重。我們發(fā)現(xiàn),前三大和前五大行業(yè)持倉占比基本保持在50%和70%以上,行業(yè)集中度較高。值得注意的是,該產(chǎn)品的行業(yè)集中度2019年底之后進(jìn)一步抬升。截至2021年6月30日,廣發(fā)聚瑞A前三大和前五大行業(yè)的持倉占比分別為73.57%和88.90%。

2. 板塊及行業(yè)權(quán)重分布

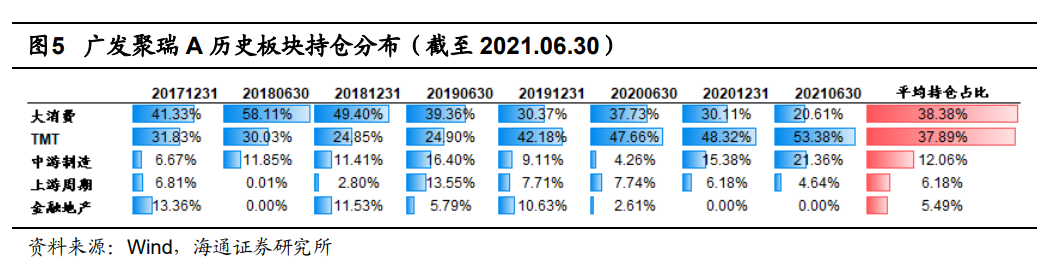

從板塊分布來看,該產(chǎn)品重點配置大消費和TMT兩大板塊,合計持倉占比接近80%,其次是中游制造板塊。值得注意的是,周期板塊今年以來的表現(xiàn)較為亮眼,中信周期風(fēng)格指數(shù)的漲幅為36.81%(截至2021.09.14)。但是,周期研究員出身的費逸并未加配相關(guān)標(biāo)的。我們認(rèn)為,基金經(jīng)理的行業(yè)配置思路十分堅定,長期堅守先進(jìn)制造和消費兩條賽道,看好順應(yīng)時代潮流的成長方向。

自2020年以來,廣發(fā)聚瑞A的TMT和中游制造持倉占比有所上升,但是平均來看,基金經(jīng)理在這兩條賽道上的布局較為均衡。

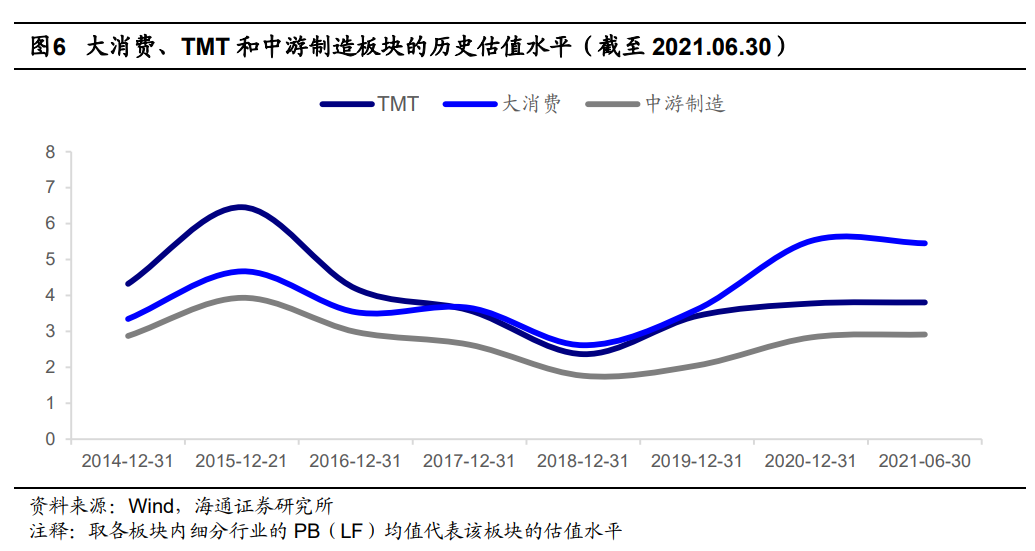

回顧其重倉板塊的歷史估值水平,我們發(fā)現(xiàn),1)2019年之前,大消費板塊的估值水平顯著低于TMT板塊,彼時廣發(fā)聚瑞A的持倉向大消費有所傾斜;2)受疫情后貨幣寬松政策的影響,大消費板塊在2020年經(jīng)歷了一輪暴漲行情后,估值水平大幅攀升。相較之下,TMT和中游制造板塊的估值水平更具吸引力,此時,廣發(fā)聚瑞A的持倉開始向先進(jìn)制造賽道傾斜。

結(jié)合費逸的公開采訪資料,他表示,自己會以估值為依據(jù),在不同細(xì)分板塊之間進(jìn)行動態(tài)平衡,上述研究數(shù)據(jù)恰好可以印證基金經(jīng)理的調(diào)倉思路。

關(guān)于這一點,費逸還在媒體報道中提到,他會在行業(yè)層面做均衡,主要是根據(jù)成長股生命發(fā)展周期和風(fēng)險收益比,均衡配置初創(chuàng)期、成長期和成熟期的企業(yè)。舉例來講,當(dāng)他覺得半導(dǎo)體估值水平較高時,會加配家電等相對平穩(wěn)的品種來做均衡。

進(jìn)一步觀察重倉板塊內(nèi)的細(xì)分行業(yè),我們發(fā)現(xiàn),廣發(fā)聚瑞A在大消費賽道的配置以醫(yī)藥和家電為主,在先進(jìn)制造板塊的配置以電子為主,三者合計平均持倉占比接近60%。再從中信二級行業(yè)來看,醫(yī)藥、家電和電子行業(yè)的第一大重倉方向分別為化學(xué)制藥、白色家電、半導(dǎo)體,平均持倉比例分別為14.29%、8.71%和14.39%。

3. 行業(yè)配置邏輯

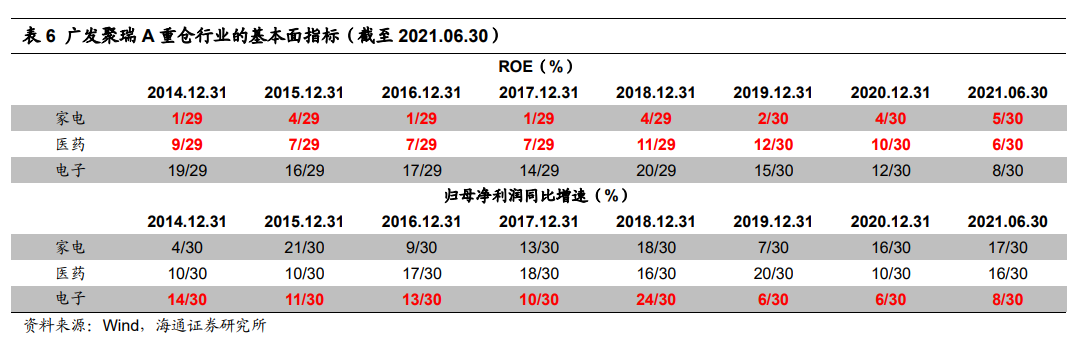

根據(jù)費逸的公開采訪資料,他表示,自己會將資產(chǎn)分為兩類,一類是穩(wěn)定的高ROE品種,適合長期配置,代表性標(biāo)的是消費、醫(yī)藥、家電等核心資產(chǎn);另一類是ROE不斷提升的高成長標(biāo)的,如電子領(lǐng)域的半導(dǎo)體等。

為了進(jìn)一步驗證基金經(jīng)理的行業(yè)配置邏輯,我們回顧了其重倉行業(yè)的基本面指標(biāo)。從盈利角度來看,家電和醫(yī)藥行業(yè)的ROE水平一直穩(wěn)定在各行業(yè)的前1/3。從成長角度來看,電子行業(yè)的歸母凈利潤同比增速基本處于各行業(yè)的中上游水平。

特別是最近兩年,電子行業(yè)的景氣度又有進(jìn)一步提升。以細(xì)分領(lǐng)域半導(dǎo)體為例,2019年和2020年的歸母凈利潤同比增速在中信二級行業(yè)中排名第11/77和21/108,業(yè)績進(jìn)入高速增長期。在此期間,基金經(jīng)理明顯提升了以半導(dǎo)體為代表的電子行業(yè)的持倉比例,并超越醫(yī)藥成為第一大重倉行業(yè)。

3.3

風(fēng)格偏好

為了更好地了解基金經(jīng)理的選股風(fēng)格,我們從市值、估值、成長、盈利四個因子出發(fā),統(tǒng)計廣發(fā)聚瑞A持股組合的各個因子值在全市場的分位點,以此來考察基金經(jīng)理的風(fēng)格偏好。在計算個股因子分位點時,均按升序排列,即分位點越高,因子暴露越大。

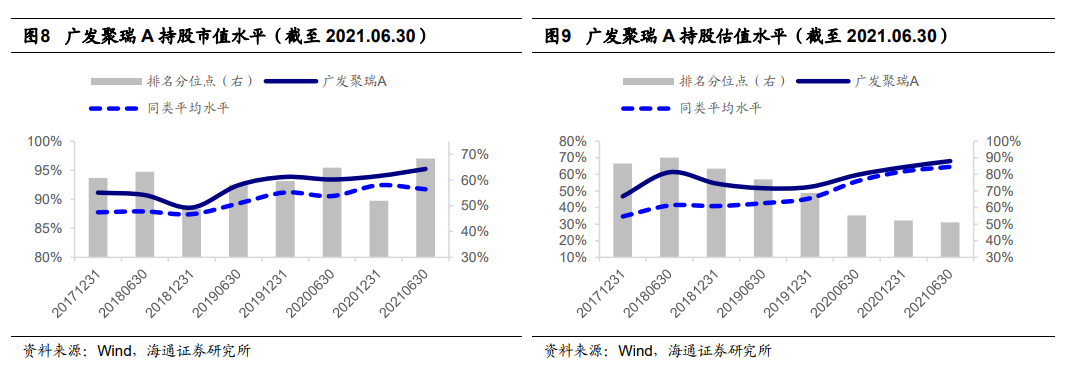

市值方面,基金經(jīng)理更偏好大中盤股,持倉市值加權(quán)的市值分位點基本在90%以上,高于同類平均水平。根據(jù)費逸的公開采訪資料,他傾向于挑選行業(yè)內(nèi)的優(yōu)質(zhì)龍頭公司,故其管理的基金多數(shù)時候呈現(xiàn)“大市值”特征。

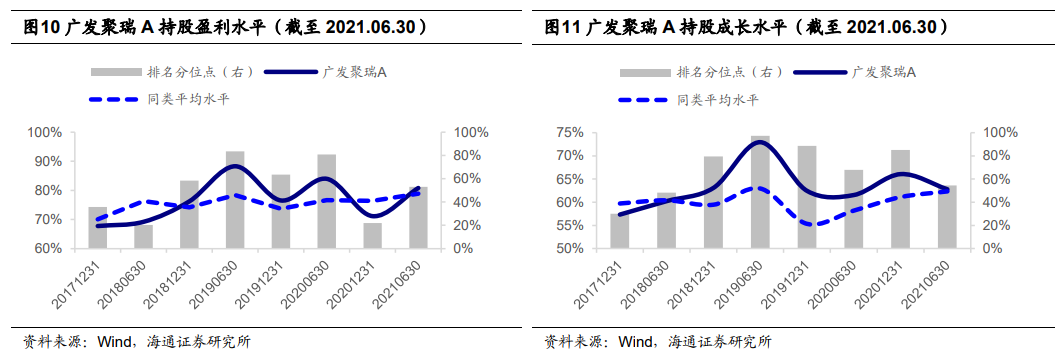

估值方面,基金經(jīng)理的容忍度高于同類平均。對此,他曾表示,“以合理的價格買入優(yōu)秀的公司比以便宜的價格買普通的公司要好”,而優(yōu)秀的公司往往估值并不便宜。與此同時,我們發(fā)現(xiàn),最近三個報告期的持股估值分位點逐步下降,這或許意味著基金經(jīng)理在最近一年開始逐步控制持倉的整體估值水平。

盈利方面,基金經(jīng)理在多數(shù)報告期內(nèi)的持股盈利分位點均超過70%,高于同類平均水平,源于基金經(jīng)理偏好ROE持續(xù)較高的優(yōu)質(zhì)公司。

成長方面,基金經(jīng)理持股的成長水平一直高于同類平均,且領(lǐng)先優(yōu)勢較為明顯。持倉市值加權(quán)的成長分位點基本穩(wěn)定在60%以上,其中有4個報告期的同類排名分位點超過80%,成長風(fēng)格較為突出。

綜上所述,我們認(rèn)為,基于持倉分析推斷的風(fēng)格偏好與費逸在公開訪談中的表述較為一致,基金經(jīng)理呈現(xiàn)一定的GARP風(fēng)格(Growth at a Reasonable Price),且考察期內(nèi)未發(fā)生漂移。

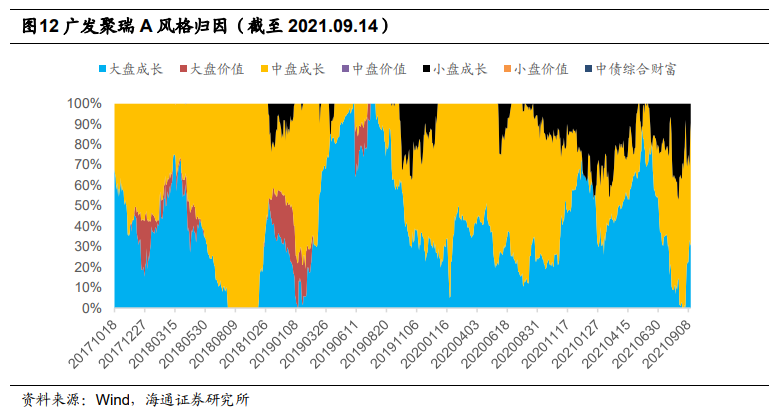

另外,我們采用Sharpe模型對基金風(fēng)格展開分析。Sharpe模型是基于凈值的歸因模型,依據(jù)資產(chǎn)風(fēng)格進(jìn)行多元線性回歸,以最小化殘差平方和為目標(biāo),得到基金在各資產(chǎn)風(fēng)格上的近似比例。分析時間頻率為日度,時間窗口為滾動向前60個交易日。

整體來看,基金風(fēng)格偏好成長,市值偏好大中盤。2019年和2021年的大盤成長風(fēng)格較為明顯,其余時間以中盤成長風(fēng)格為主。綜合持倉分析和歸因結(jié)果,我們認(rèn)為,基金經(jīng)理在考察期內(nèi)偏大盤成長風(fēng)格。

我們認(rèn)為,無論是行業(yè)配置還是選股風(fēng)格,都恰如其分地體現(xiàn)出基金經(jīng)理“成長”和“長期”的特征。對好賽道和好公司的堅守,不僅是基金經(jīng)理始終踐行的投資理念,更是對基金經(jīng)理“堅持做長期正確的事情”這一投資哲學(xué)的最好詮釋。

3.4

持股偏好

1. 持股相對集中

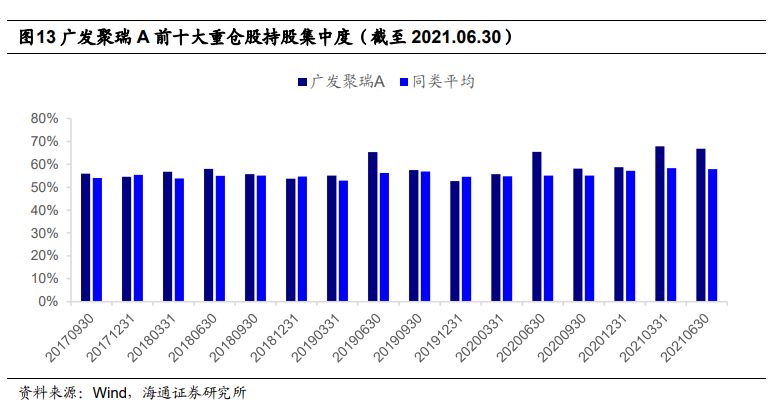

廣發(fā)聚瑞A持股集中度(前十大重倉股持股市值占基金股票市值占比)略高于同類平均水平。自2017年費逸接管以來,該產(chǎn)品的前十大重倉股持股占比普遍高于55%。2021年以來,該產(chǎn)品的持股集中度進(jìn)一步抬升,顯著高于同類平均水平。

2. 持股周期長,換手率偏低

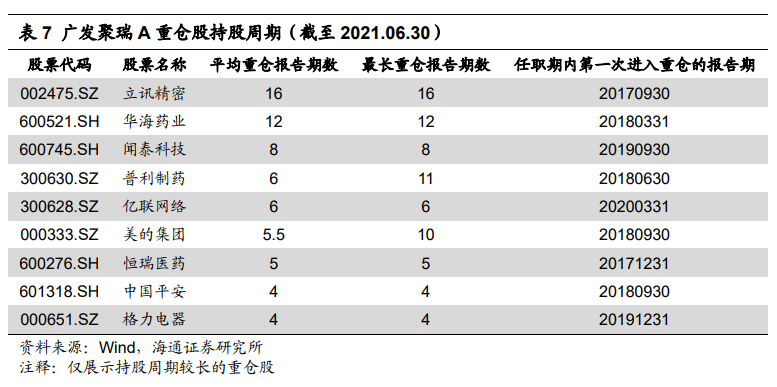

根據(jù)費逸的公開采訪資料,他表示,自己堅持長期投資,相信好公司是時間的朋友,致力于為投資人帶來更好的長期收益。為了印證這一點,我們統(tǒng)計基金重倉股的持股周期,結(jié)果如下表所示。考察期從2017Q3至2021Q2,頻率為季度。

從2017年7月費逸接管廣發(fā)聚瑞A后,立訊精密即成為第一大重倉股,并且連續(xù)重倉16個報告期。值得一提的是,立訊精密自2017年9月以來的區(qū)間漲幅接近4倍(截至2020.06.30)。

考察期內(nèi),廣發(fā)聚瑞A共持有46只重倉股(含新進(jìn)重倉),平均重倉報告期數(shù)2.91,約3個季度。總體來看,我們認(rèn)為,基金經(jīng)理的重倉股持股周期較長。

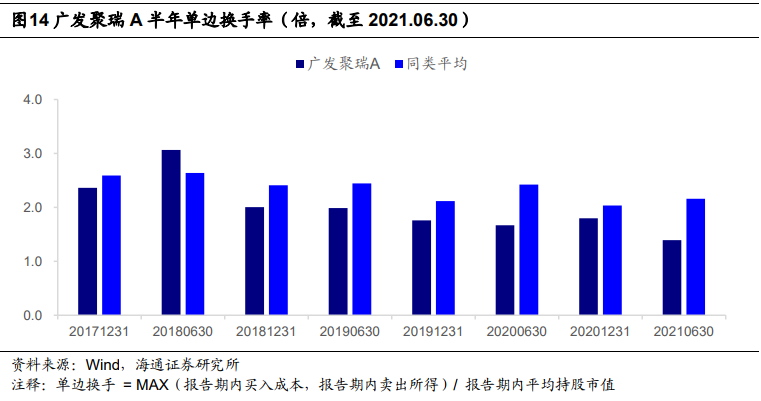

從單邊換手率來看,廣發(fā)聚瑞A呈逐步下降的趨勢,且顯著低于同類平均。截至2021年6月30日,廣發(fā)聚瑞A上半年的單邊換手率不足1.5倍。

3. 持股抱團(tuán)程度呈下降趨勢

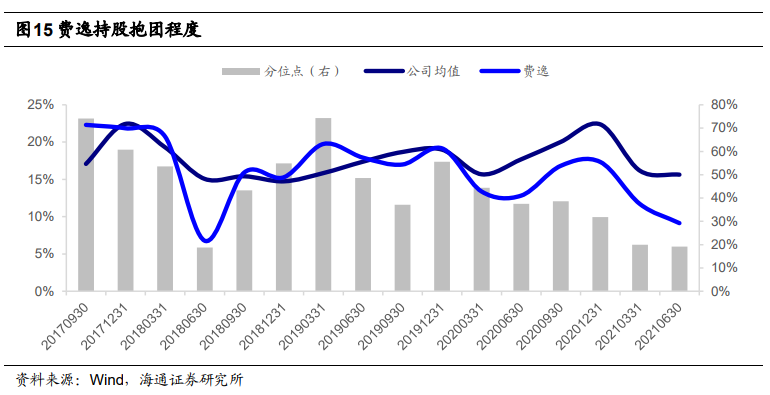

接著,我們分析基金經(jīng)理在公司內(nèi)部與其他基金經(jīng)理的持股抱團(tuán)程度,并展示公司抱團(tuán)程度均值和基金經(jīng)理在公司內(nèi)的抱團(tuán)水平分位點。由下圖可見,2020年之前,基金經(jīng)理的抱團(tuán)程度基本與公司的平均水平相當(dāng),僅在2018年年中出現(xiàn)過較為明顯的下降。但2020年之后,基金經(jīng)理的抱團(tuán)程度顯著低于平均水平。我們認(rèn)為,這在一定程度上表明,基金經(jīng)理的持股獨立性出現(xiàn)了較大的提升。

3.5

基金經(jīng)理投資風(fēng)格小結(jié)

綜上所述,我們認(rèn)為,基金經(jīng)理投資風(fēng)格穩(wěn)定,即便是市場風(fēng)格切換時也未曾漂移,具體表現(xiàn)為“成長”和“長期”這兩大突出特征。首先,基金經(jīng)理行業(yè)配置思路穩(wěn)定。長期堅守先進(jìn)制造和消費兩條賽道,根據(jù)估值和基本面變化在看好的賽道中平衡權(quán)重。其次,基金經(jīng)理選股理念穩(wěn)定。在考察期內(nèi)呈現(xiàn)鮮明的大盤成長風(fēng)格,投資策略與GARP(Growth at a Reasonable Price)類似,即兼顧成長與估值兩個維度,風(fēng)格特征穩(wěn)定。第三,基金經(jīng)理持股穩(wěn)定。堅持長期投資,不頻繁交易,換手率低于同類平均水平。持股集中度略高于同類平均水平,重倉股持有周期長。例如,從2017年7月費逸接管廣發(fā)聚瑞A后,立訊精密即成為第一大重倉股,目前已連續(xù)重倉16個季度。值得一提的是,立訊精密自2017年9月以來的區(qū)間漲幅接近4倍(截至2020.06.30)。

我們認(rèn)為,上述這些行為和風(fēng)格特征均和基金經(jīng)理“堅持長期做正確的事情”的投資哲學(xué)一脈相承,可謂知行合一的典范。

4

基金經(jīng)理投資能力

4.1

行業(yè)內(nèi)選股超額收益

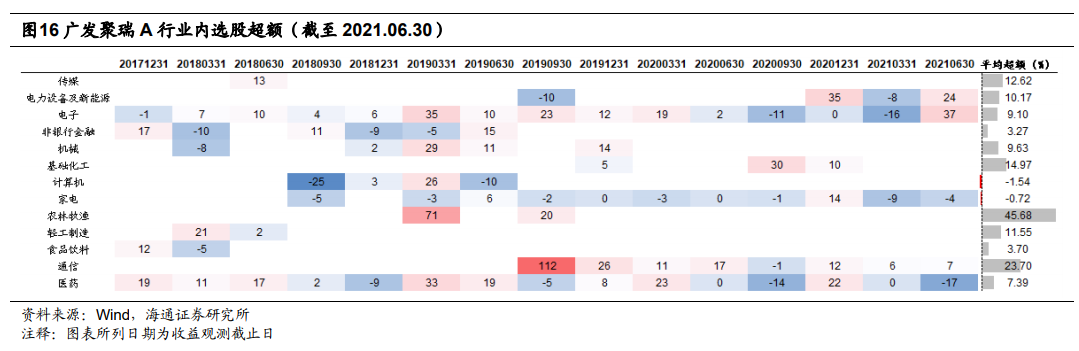

由于基金經(jīng)理的持股相對集中,我們僅用季報披露的重倉股統(tǒng)計相對中信一級行業(yè)指數(shù)的選股超額收益。加權(quán)方式為等權(quán),頻率為季度。由下圖可見,基金經(jīng)理在大多數(shù)行業(yè)內(nèi)的平均選股超額收益都為正,長期勝率相當(dāng)高。其中,在電子、醫(yī)藥、通信這三大重倉行業(yè)內(nèi),基金經(jīng)理的平均選股超額收益分別達(dá)到9.10%、7.39%和23.70%,且在多個報告期內(nèi)都較為穩(wěn)定。根據(jù)上述數(shù)據(jù)分析結(jié)果,我們認(rèn)為,基金經(jīng)理具備較好的選股能力。

4.2

Brinson分析

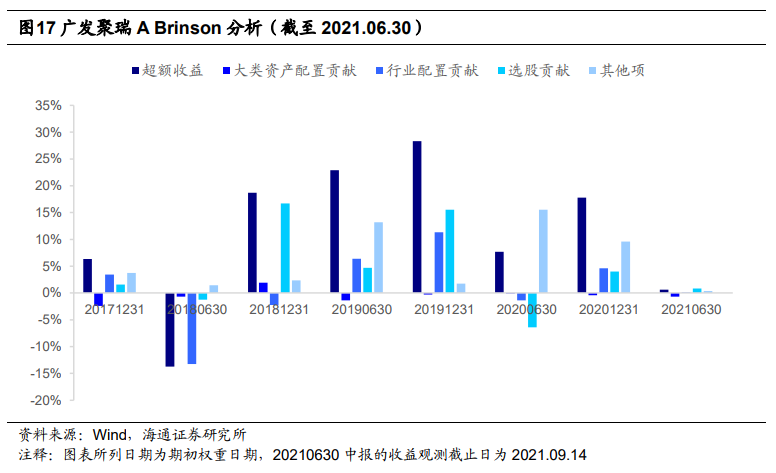

通過中報和年報的全部持股信息,我們進(jìn)一步使用Brinson模型拆解廣發(fā)聚瑞A相對滬深300的超額收益,以求更全面地展示基金經(jīng)理的投資能力。需要注意的是,對于部分換手率偏高的行業(yè),測算結(jié)果存在失真可能。

由于基金經(jīng)理基本不做行業(yè)輪動,我們重點關(guān)注選股貢獻(xiàn)。由下圖可見,基金經(jīng)理在75%的報告期內(nèi)的選股貢獻(xiàn)為正。其中,2019年上半年和2020年上半年的選股貢獻(xiàn)分別高達(dá)16.72%和15.55%。受貿(mào)易摩擦和疫情影響,A股在這兩段時間內(nèi)都經(jīng)歷了不同程度的調(diào)整,尤其是電子行業(yè)。但基金經(jīng)理仍然憑借較好的選股能力取得了較高的超額收益,以此抵消市場下跌時期beta帶來的劇烈波動。因此,我們認(rèn)為,基金經(jīng)理的選股能力是其取得優(yōu)秀業(yè)績的重要原因之一。

5

風(fēng)險提示

1)本文根據(jù)公開數(shù)據(jù)和評價指標(biāo)計算,不作為對未來走勢的判斷和投資建議;2)作為主動權(quán)益類產(chǎn)品,基金的業(yè)績表現(xiàn)與基金經(jīng)理緊密相關(guān),需要關(guān)注基金經(jīng)理變動對業(yè)績的影響;3)基金經(jīng)理長期高倉位運作,行業(yè)集中度偏高,業(yè)績波動或較高;4)本文結(jié)論通過公開數(shù)據(jù)分析所得,存在由于數(shù)據(jù)不完善導(dǎo)致結(jié)論不精準(zhǔn)的可能性。

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144