平安基金高鶯:美聯(lián)儲(chǔ)降息后,美股將何去何從

美聯(lián)儲(chǔ)在北京時(shí)間2024年9月18號(hào)凌晨決定降息50個(gè)基點(diǎn),這一政策轉(zhuǎn)變?cè)谑袌?chǎng)引發(fā)熱議,對(duì)于全球資產(chǎn)配置具有重要影響。投資者們紛紛猜測(cè):一旦美聯(lián)儲(chǔ)開(kāi)啟降息,美股會(huì)迎來(lái)新的牛市,還是面臨新的挑戰(zhàn)?為此,我們回顧了歷史上的幾次降息周期,與大家分享對(duì)美聯(lián)儲(chǔ)加息周期結(jié)束后美股走勢(shì)的分析,以幫助投資者朋友們更好地理解市場(chǎng)動(dòng)態(tài)。

歷史回顧:降息后的美股表現(xiàn)

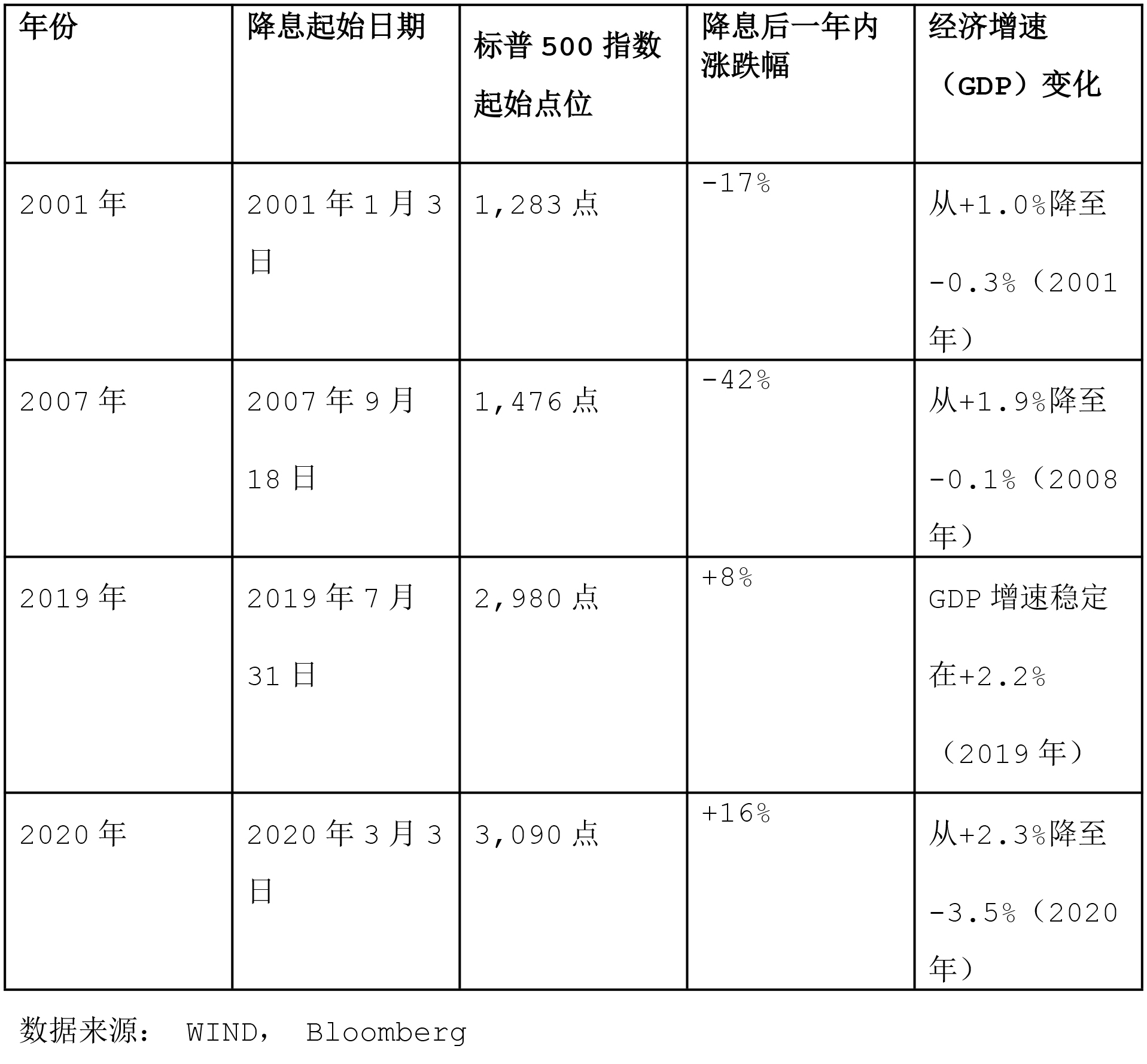

l 2000-2002年:互聯(lián)網(wǎng)泡沫破滅,降息難挽頹勢(shì)

美聯(lián)儲(chǔ)在1999年至2000年間多次加息,將聯(lián)邦基金利率從4.75%上調(diào)至6.5%,以抑制過(guò)熱的經(jīng)濟(jì)和股市。2001年1月,美聯(lián)儲(chǔ)開(kāi)始降息,以應(yīng)對(duì)經(jīng)濟(jì)放緩和市場(chǎng)泡沫破滅。此次降息是對(duì)經(jīng)濟(jì)衰退的反應(yīng),而企業(yè)盈利預(yù)期下調(diào),科技股估值過(guò)高,最終導(dǎo)致市場(chǎng)泡沫破滅,市場(chǎng)信心崩潰。納斯達(dá)克指數(shù)從2000年3月的峰值5,048點(diǎn)下跌至2002年10月的1,114點(diǎn),跌幅約為78%;標(biāo)普500指數(shù)從2000年9月的1,520點(diǎn)下跌至2002年10月的777點(diǎn),跌幅約為49%。盡管降息,但市場(chǎng)對(duì)未來(lái)經(jīng)濟(jì)前景仍持悲觀態(tài)度。當(dāng)時(shí)的經(jīng)濟(jì)學(xué)家指出,降息雖然降低了融資成本,但難以逆轉(zhuǎn)互聯(lián)網(wǎng)泡沫破滅帶來(lái)的市場(chǎng)信心崩潰。經(jīng)濟(jì)學(xué)家保羅·克魯格曼(Paul Krugman)在那段時(shí)間曾表示,資產(chǎn)泡沫的破裂對(duì)經(jīng)濟(jì)的沖擊,非貨幣政策所能輕易化解。

l 2007-2009年:金融危機(jī)肆虐,降息效果有限

美聯(lián)儲(chǔ)在2004年至2006年間將利率從1%逐步提高至5.25%,以應(yīng)對(duì)房地產(chǎn)市場(chǎng)過(guò)熱和通脹壓力。2007年9月,次貸危機(jī)顯現(xiàn),銀行業(yè)面臨巨大壓力,信貸市場(chǎng)凍結(jié),美聯(lián)儲(chǔ)開(kāi)始降息。當(dāng)時(shí)經(jīng)濟(jì)已經(jīng)體現(xiàn)深度衰退的狀態(tài),失業(yè)率居高不下、企業(yè)破產(chǎn),消費(fèi)者支出減少,降息也無(wú)法立即緩解金融危機(jī)的沖擊。標(biāo)普500指數(shù)從2007年10月的1,565點(diǎn)下跌至2009年3月的676點(diǎn),跌幅約為57%;道瓊斯工業(yè)平均指數(shù)從2007年10月的14,164點(diǎn)下跌至2009年3月的6,547點(diǎn),跌幅約為54%。前美聯(lián)儲(chǔ)主席本·伯南克(Ben Bernanke)在他的回憶錄中提到,降息只是應(yīng)對(duì)金融危機(jī)的一部分,關(guān)鍵在于恢復(fù)金融體系的信心和穩(wěn)定。

l 2019年:預(yù)防性降息助力股市再創(chuàng)新高

美聯(lián)儲(chǔ)在2015年至2018年間將利率從0.25%提高至2.5%,以正常化貨幣政策。2019年7月,美聯(lián)儲(chǔ)出于對(duì)全球經(jīng)濟(jì)放緩和貿(mào)易不確定性的擔(dān)憂,開(kāi)始預(yù)防性降息。此次預(yù)防性降息提振了市場(chǎng)信心,普遍認(rèn)為美聯(lián)儲(chǔ)的行動(dòng)將支持持續(xù)的經(jīng)濟(jì)擴(kuò)張。同時(shí),企業(yè)盈利相對(duì)穩(wěn)健,科技等行業(yè)表現(xiàn)強(qiáng)勁,而隨著中美貿(mào)易談判取得進(jìn)展,貿(mào)易緊張的局勢(shì)也得到緩和,降低了市場(chǎng)不確定性。標(biāo)普500指數(shù)在2019年全年上漲約29%,從年初的2,507點(diǎn)升至年底的3,230點(diǎn),創(chuàng)下新高;納斯達(dá)克指數(shù)全年上漲約35%,從6,635點(diǎn)升至8,973點(diǎn)。時(shí)任美聯(lián)儲(chǔ)主席杰羅姆·鮑威爾(Jerome Powell)表示,降息是為了“維持經(jīng)濟(jì)擴(kuò)張”。當(dāng)時(shí)高盛集團(tuán)的經(jīng)濟(jì)學(xué)家認(rèn)為,預(yù)防性降息有助于緩解貿(mào)易不確定性帶來(lái)的壓力,支持了股市的上漲。

l 2020年:疫情沖擊下的非常規(guī)降息

當(dāng)時(shí)新冠疫情導(dǎo)致全球經(jīng)濟(jì)活動(dòng)驟停,失業(yè)率飆升。標(biāo)普500指數(shù)從2020年2月的高點(diǎn)3,386點(diǎn)下跌至3月的2,237點(diǎn),跌幅約34%。2020年3月,美聯(lián)儲(chǔ)兩次緊急降息,將利率降至0-0.25%,并推出量化寬松政策。大規(guī)模的貨幣和財(cái)政政策提供了流動(dòng)性,同時(shí)疫情加速了數(shù)字化轉(zhuǎn)型,科技企業(yè)受益匪淺, 而疫苗研發(fā)的進(jìn)展和經(jīng)濟(jì)復(fù)蘇預(yù)期提振了市場(chǎng)信心,投資者預(yù)期得以改善。在美聯(lián)儲(chǔ)和政府的刺激措施下,標(biāo)普500指數(shù)在年底反彈至3,756點(diǎn),全年上漲約16%,納斯達(dá)克指數(shù)全年上漲約44%。沃倫·巴菲特(Warren Buffett)在年度股東大會(huì)上也稱(chēng)贊了美聯(lián)儲(chǔ)的應(yīng)對(duì)速度和力度。

表格1:

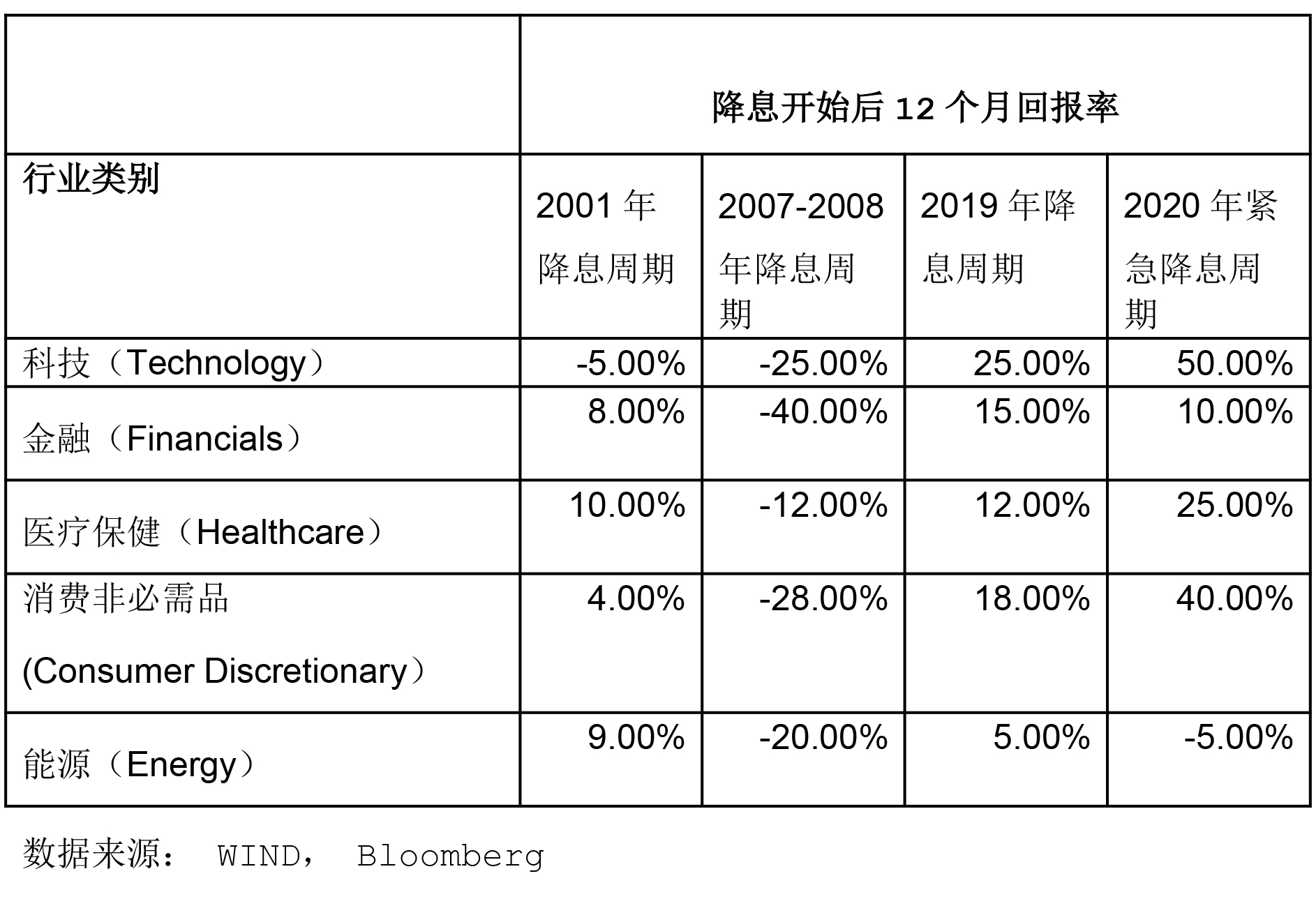

表格2展示了本世紀(jì)美聯(lián)儲(chǔ)歷次加息周期結(jié)束,降息開(kāi)始后12個(gè)月美股各主要行業(yè)指數(shù)的表現(xiàn):

l 科技行業(yè)在大多數(shù)降息周期后表現(xiàn)強(qiáng)勁,尤其是在經(jīng)濟(jì)復(fù)蘇或增長(zhǎng)預(yù)期提高的情況下。低利率環(huán)境下,科技公司未來(lái)收益的現(xiàn)值提高,融資成本降低,利好于研發(fā)和擴(kuò)張;

l 金融行業(yè)的表現(xiàn)因利率環(huán)境和經(jīng)濟(jì)狀況而異,在降息初期可能表現(xiàn)疲軟,因?yàn)榻迪?huì)壓縮銀行的凈息差,降低盈利能力,但隨著經(jīng)濟(jì)復(fù)蘇預(yù)期增強(qiáng),表現(xiàn)可能改善;

l 醫(yī)療保健和消費(fèi)非必需品行業(yè)通常在降息后有穩(wěn)健的表現(xiàn),受益于消費(fèi)者支出和投資增加;

l 能源行業(yè)的表現(xiàn)波動(dòng)較大,經(jīng)濟(jì)活動(dòng)增加提升能源需求,但同時(shí)受油價(jià)波動(dòng)和地緣政治因素的影響。

當(dāng)然,數(shù)據(jù)展示僅僅基于歷史表現(xiàn),未來(lái)的市場(chǎng)走勢(shì)可能會(huì)有所不同。行業(yè)表現(xiàn)受多種因素影響,包括但不限于經(jīng)濟(jì)狀況、政策變化、地緣政治風(fēng)險(xiǎn)等。

表格2

歷史為鑒,把握機(jī)會(huì)與風(fēng)險(xiǎn)并存

經(jīng)濟(jì)學(xué)家認(rèn)為,如果降息是因?yàn)榻?jīng)濟(jì)進(jìn)入衰退期(如2001年和2008年),股市往往會(huì)繼續(xù)下跌,因?yàn)榻迪o(wú)法立即逆轉(zhuǎn)經(jīng)濟(jì)下行趨勢(shì)。如果降息是為了預(yù)防潛在的經(jīng)濟(jì)放緩(如2019年),且基本面仍然穩(wěn)健,股市可能上漲。而投資者對(duì)未來(lái)經(jīng)濟(jì)和企業(yè)盈利的預(yù)期是決定股市走勢(shì)的關(guān)鍵,同時(shí)美聯(lián)儲(chǔ)的前瞻性指引和政策透明度也影響市場(chǎng)對(duì)貨幣政策的解讀。

作為投資者,需綜合考量降息背后的原因、經(jīng)濟(jì)環(huán)境和市場(chǎng)情緒。降息并非總是利好股市,當(dāng)降息是應(yīng)對(duì)嚴(yán)重經(jīng)濟(jì)危機(jī)時(shí),股市可能因?yàn)榛久鎼夯碌D壳埃绹?guó)經(jīng)濟(jì)表現(xiàn)出一定的韌性,但也面臨通脹壓力和增長(zhǎng)放緩的挑戰(zhàn)。政策效果存在滯后性,貨幣政策傳導(dǎo)到實(shí)體經(jīng)濟(jì)和金融市場(chǎng)需要時(shí)間,短期內(nèi)股市可能受其他因素影響,例如:企業(yè)盈利預(yù)測(cè)下調(diào),消費(fèi)者信心指數(shù)波動(dòng),這些因素將直接影響股市的未來(lái)走勢(shì)。同時(shí),全球經(jīng)濟(jì)復(fù)蘇的不均衡、地緣政治風(fēng)險(xiǎn)和供應(yīng)鏈問(wèn)題,都會(huì)對(duì)美股產(chǎn)生影響。在大類(lèi)資產(chǎn)配置方面,我們建議:

l 多元化配置:在不確定的市場(chǎng)環(huán)境中,分散投資是降低風(fēng)險(xiǎn)的有效方式。考慮在投資組合中增加不同地區(qū)、行業(yè)和資產(chǎn)類(lèi)別的配置。

l 關(guān)注防御性行業(yè):在經(jīng)濟(jì)增長(zhǎng)放緩或不確定性增加時(shí),防御性行業(yè)(如必需消費(fèi)品、公用事業(yè)、醫(yī)療保健)通常表現(xiàn)相對(duì)穩(wěn)健。

l 保持流動(dòng)性:適當(dāng)保持現(xiàn)金或流動(dòng)性較高的資產(chǎn),以便在市場(chǎng)出現(xiàn)機(jī)會(huì)時(shí)能夠及時(shí)調(diào)整投資組合。

l 長(zhǎng)期視角:短期市場(chǎng)波動(dòng)難以預(yù)測(cè),但從長(zhǎng)期來(lái)看,經(jīng)濟(jì)增長(zhǎng)和企業(yè)盈利將推動(dòng)股市上行。堅(jiān)持長(zhǎng)期投資策略,避免情緒化操作。

回顧歷史,美聯(lián)儲(chǔ)降息后的美股走勢(shì)并非簡(jiǎn)單的漲跌邏輯,而是取決于經(jīng)濟(jì)周期、市場(chǎng)預(yù)期和全球環(huán)境。作為注重全球化配置的FOF管理人,我們將密切關(guān)注宏觀經(jīng)濟(jì)指標(biāo)、美聯(lián)儲(chǔ)政策動(dòng)向和市場(chǎng)情緒變化,及時(shí)調(diào)整投資策略,力求在控制風(fēng)險(xiǎn)的前提下實(shí)現(xiàn)穩(wěn)健增值。

風(fēng)險(xiǎn)提示:

本材料中相關(guān)信息來(lái)源于基金管理人認(rèn)為可靠的公開(kāi)資料,相關(guān)觀點(diǎn)、評(píng)估和預(yù)測(cè)僅反映當(dāng)前的判斷。該等觀點(diǎn)、評(píng)估和預(yù)測(cè)后續(xù)可能有所變化,亦有可能因使用不同假設(shè)和標(biāo)準(zhǔn)或者采用不同分析方法而有所不同。本材料所含任何市場(chǎng)觀點(diǎn)的內(nèi)容皆基于相應(yīng)的假設(shè)條件,而任何假設(shè)條件都可能隨時(shí)發(fā)生變化。基金管理人不承諾、不保證任何具有預(yù)測(cè)性質(zhì)的市場(chǎng)觀點(diǎn)必然得以實(shí)現(xiàn)。風(fēng)險(xiǎn)提示:本觀點(diǎn)僅代表當(dāng)時(shí)觀點(diǎn),今后可能發(fā)生改變,僅供參考,不構(gòu)成任何業(yè)務(wù)的宣傳推介材料、投資建議或保證,亦不作為任何法律文件。基金有風(fēng)險(xiǎn),投資須謹(jǐn)慎。本頁(yè)面產(chǎn)品由平安基金管理有限公司發(fā)行與管理,基金管理人不保證基金一定盈利,也不保證最低收益。基金過(guò)往業(yè)績(jī)并不預(yù)示其未來(lái)表現(xiàn),基金管理人管理的其他基金的業(yè)績(jī)并不構(gòu)成基金業(yè)績(jī)表現(xiàn)的保證,我國(guó)基金運(yùn)作時(shí)間短,不能反映股市發(fā)展的所有階段,基金管理人與股東之間實(shí)行業(yè)務(wù)隔離制度,股東并不直接參與基金財(cái)產(chǎn)的投資運(yùn)作。產(chǎn)品中“養(yǎng)老”的名稱(chēng)不代表收益保障或其他任何形式的收益承諾,產(chǎn)品不保本,可能發(fā)生虧損。投資者購(gòu)買(mǎi)基金時(shí),請(qǐng)仔細(xì)閱讀本基金的《基金合同》及最新《招募說(shuō)明書(shū)》,并根據(jù)自身風(fēng)險(xiǎn)承受能力謹(jǐn)慎選擇。投資人應(yīng)當(dāng)充分了解基金定期定額投資和零存整取等儲(chǔ)蓄方式的區(qū)別。定期定額投資是引導(dǎo)投資人進(jìn)行長(zhǎng)期投資、平均投資成本的一種簡(jiǎn)單易行的投資方式。但是定期定額投資并不能規(guī)避基金投資所固有的風(fēng)險(xiǎn),不能保證投資人獲得收益,也不是替代儲(chǔ)蓄的等效理財(cái)方式。

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

- 版權(quán)聲明:凡文章來(lái)源為“大眾證券報(bào)”的稿件,均為大眾證券報(bào)獨(dú)家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來(lái)源為“大眾證券報(bào)”。

- 廣告/合作熱線:025-86256149

- 舉報(bào)/服務(wù)熱線:025-86256144