個人養老金制度全面鋪開 如何理性規劃?

2024年12月12日,人力資源和社會保障部等五部門聯合發布《關于全面實施個人養老金制度的通知》,宣布自2024年12月15日起,在中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者,均可以參加個人養老金制度,這標志著個人養老金實施范圍從此前的36個先行試點城市(地區)正式推向全國。這會給相關行業帶來怎樣的變化?個人又該如何理性規劃正確應對呢?

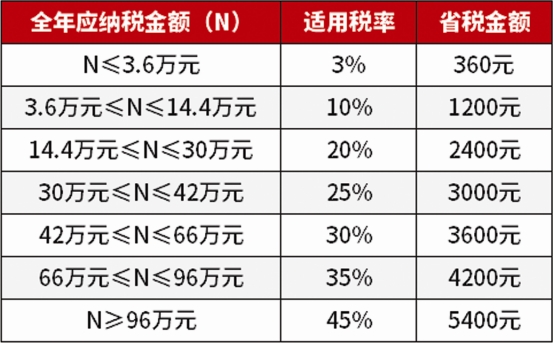

全年最高可省稅5400元

“通知出來后,我們就開會說了這個事。”一家股份行理財經理告訴《大眾證券報》記者,最近不少人前來咨詢養老金開戶和繳存等事宜。“我們也建議符合條件的個人在今年年底前存入最高12000元養老金,明年個稅申報的時候可以享受不同程度的稅收減免。一般來說,收入越高,參與個人養老金省稅越多,全年最高可省稅5400元。”但他同時提醒,個人養老金一旦存入有較長的鎖定期,所以對于年度應稅收入低于20萬元的人群來說,參與節稅的意義不大(不同年收入水平可以節省的具體稅款金額詳見下表)。

個人養老金省稅情況一覽

注:全年應納稅金額是指個人綜合所得扣除60,000元的基本減除費用,以及“五險一金”等專項扣除和專項附加扣除,以上數據僅供參考,具體省稅金額還需根據個人的實際情況計算。

人社部數據顯示,自2022年11月25日個人養老金制度在北京、上海、廣州、西安、成都等36個城市或地區先行試點以來,截至2023年末,全國個人養老金參與人數近5300萬人,實際完成資金繳存的人數1166萬人,總繳費金額約為280億元,人均繳存額約為2400元,相比1.2萬元/年的繳費上限有較大提升空間。截至2024年11月末,我國個人養老金開戶人數為7279萬人,較2023年11月增長約38%,但實際繳費率與人均儲存金額仍處低位。

“考慮到個人養老金在‘EET’模式下,領取時需補交3%個稅,因此預計10%及以上稅率人群方為個人養老金客群。”國金證券分析師舒思勤分析指出,國家稅務總局稅收數據顯示,2023年納稅人群中60%以上僅適用3%的最低檔稅率,因此預計參與個人養老金僅對2605萬納稅人有較大吸引力(即6512萬×40%),以人均6000元繳存金額測算,預計個人養老金規模有望達到1563億元/年。

浙商證券分析師廖靜池則假設2024年個人養老金實際繳存人數占比從2023年的22%提升至25%,同時假設保持2023年人均繳存金額同比增速4.1%,預計2024年個人養老金總繳費金額約為450億元。“參考2020年OECD國家個人養老金用于股票配置的比例約為27%,2024年個人養老金最終流入股票市場的資金可能在120億元上下。”

85只權益類指數基金被納入

國金證券數據顯示,截至2024年12月10日,個人養老金產品目錄共包括857款產品,儲蓄存款、公募基金、商業保險、銀行理財分別為466款、200款、165款和26款,數量占比分別為54.4%、23.3%、19.3%和3%。

“公募基金、銀行理財是含權益的凈值型產品,更突出長期投資收益性;儲蓄存款、商業養老保險產品則更突出風險保障功能。個人投資者可根據個人不同風險偏好進行選擇。”國元證券分析師朱定豪指出,參加個人養老金投資能滿足居民多樣化的養老保障需求,首先是可享受國家稅收優惠和金融行業費用讓利,其次是由專業成熟的資產管理機構運作能幫助養老資產實現長期增值,最后是個人養老金專款專用的強制積累能更好地為退休生活保駕護航。

根據《關于全面實施個人養老金制度的通知》要求,此次個人養老金制度全面鋪開后,養老金投資產品目錄也同步擴大,國債、特定養老儲蓄、指數基金等多種產品被納入,其中包括首批85只權益類指數基金(包含56只ETF聯接基金,19只增強指數型基金和10只場外被動指數型基金,且均成立了Y份額)。

“納入的指數基金整體費率偏低,平均管理費率不到0.3%,平均托管費率0.06%;其中,ETF聯接Y份額均為最低費率水平,即管理費率0.15%,托管費率0.05%。”中信建投分析師姚紫薇預計此次擴容后,個人養老金基金規模合計將超過4500億元。

具體來看,此次滬深300指數相關產品共納入20只,規模合計接近1200億元;中證A500指數相關產品共納入19只,規模合計接近800億元;中證500指數、創業板指、科創50指數納入指數基金規模合計也超過200億元。從基金公司角度來看,此次共30家基金管理人有產品納入,其中納入產品數量最多、規模最大的為易方達基金,共納入11只產品,規模合計超過900億元;其次是華夏基金、天弘基金、富國基金、嘉實基金、南方基金等。

養老產品市場進一步分化

“增加權益指數基金提升了產品供給的豐富度,有助于提高個人養老金制度的吸引力,居民參與權益市場投資意愿有望增強。”廖靜池指出,盡管當前個人養老金繳費規模較少,對權益投資的影響尚不明顯,但伴隨更多權益指數基金供給增加,個人養老金制度對于投資者的吸引力或將逐步上升,未來繳費率+人均繳費金額有望迎來“雙擊”。

中信證券分析師明明也表示,超長期視角來看,預計個人養老金長期入市后將提高A股穩定性,且隨著存款利率下行的壓力不斷加大,養老儲蓄利率或受到波及。考慮到儲戶對于原屬于存款的資金安全性要求往往更高,預計“養老儲蓄搬家”將使得養老理財等低風險養老金產品迎來增量資金,個人養老金產品市場進一步分化。

“多體系的個人養老金產品能夠滿足投資者多樣化、多層次的需求”,明明分析指出,養老儲蓄是銀行專門為養老目標設立的儲蓄產品,風險最低;養老理財的權益持倉較低,加上削峰填谷的收益平滑基金機制是其回撤控制整體優于養老FOF的原因之一,適合低風險偏好投資者;養老FOF的權益持倉遠高于養老理財,理論上具有更高的長期收益;商業養老保險因投資門檻較高雖然利率相對高且較為穩定,但規模不及預期。

Wind數據顯示,截至2024年三季度末,養老FOF規模僅為642億元,且已經連續9個季度收縮(養老理財截至2024年12月1日合計規模為1038億元)。明明指出,原因在于養老FOF的權益持倉較高,疊加股市較為低迷,導致其風險收益表現不及預期,引發規模負增長。“我們預計未來隨著養老金市場規模增長,更多資管機構將會發力布局,屆時可能迎來更為激烈的競爭。”

記者 趙琦薇

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144