9年長紅,歷史年化可觀,這只混合債基憑什么這么強

今年以來,股債市場的蹺蹺板效應頻繁上演。

春節后,DeepSeek的算力技術突破,帶動科技股點燃行情,市場資金將配置重心從債市轉向權益。彼時,持有債基的朋友時常感慨“碎蛋”(債基下跌)。

而當你以為債牛不再的時候,它又悄悄回來了。

二季度,受美“對等關稅”等多重因素影響,全球股市一度大幅波動,市場風險偏好下降。這期間,避險資金又紛紛流入債市,增配“安全”屬性較高的固收產品。

隨著外部不確定性的增加,投資者越發認識到債券“壓艙石”的配置價值,債券基金的市場熱度又日漸提升。

從類型來看,債基可分為:純債基金、一級債基、二級債基和偏債混合型基金,廣義上,后三種也常被稱固收+策略基金——將大部分資產投資于債券,小部分資產動態配置股票、可轉債等權益資產,其優勢主要在于“進可攻,退可守”“攻守兼備”。

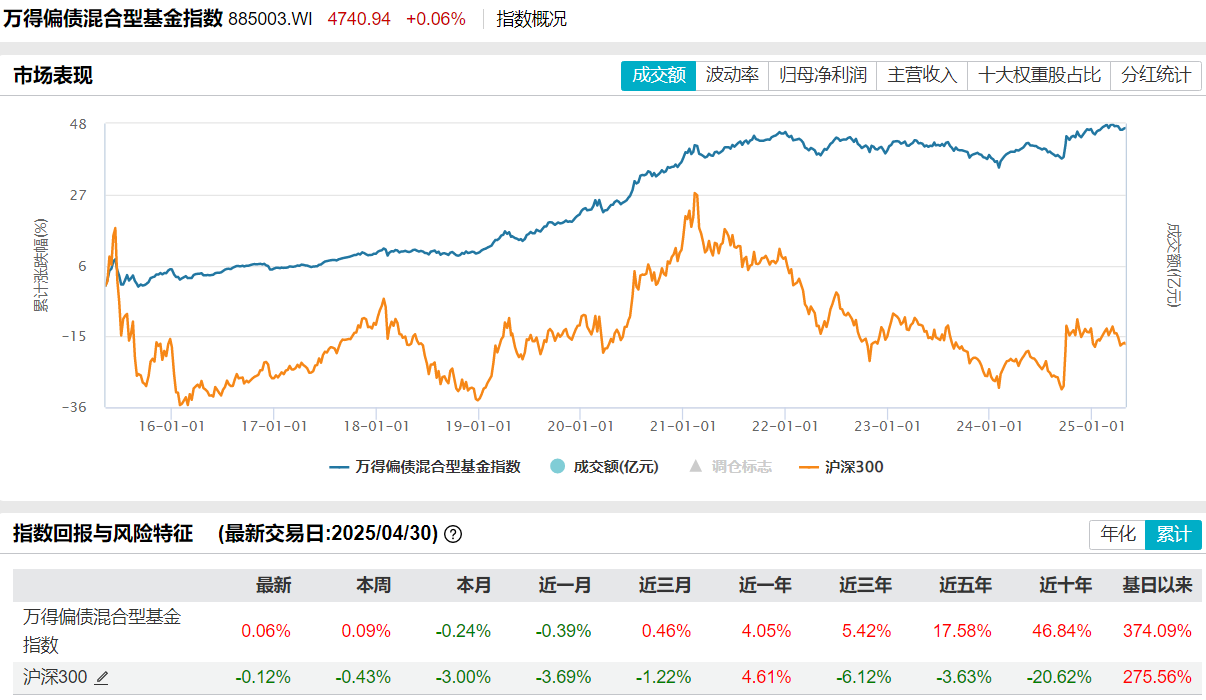

以(885003)萬得偏債混合型基金指數為例,可以看到,自2003年12月31日基日以來,截至2025年4月30日,近22年,穿越多輪牛熊周期,其年化收益依然可達到7.8%,累計收益有374.09%。可以說,這個收益回報相當可觀了。

數據來源:Wind,過往數據不預示未來,基金投資需謹慎

01

廣發聚泰,9年長紅

債基家族龐大,債基產品也特別多,就拿偏債混合型基金來說,據Wind統計,截至4月末這類產品市場就多達705只。

在眾多產品中,我們挖掘到一只非常不錯的混合債基——廣發聚泰混合基金(A類:001355,C類:001356)。不論從長期業績回報、波動或回撤來看,該基金都表現突出。

①、長期收益及年度勝率高

廣發聚泰混合成立于2015年6月,截至4月30日至今已有近10年,Wind數據顯示,基金的總回報高達 74.25%,年化回報達5.77%,超額顯著。

數據來源于Wind,統計區間為20150608-20250430,過往數據不代表未來,基金投資需謹慎

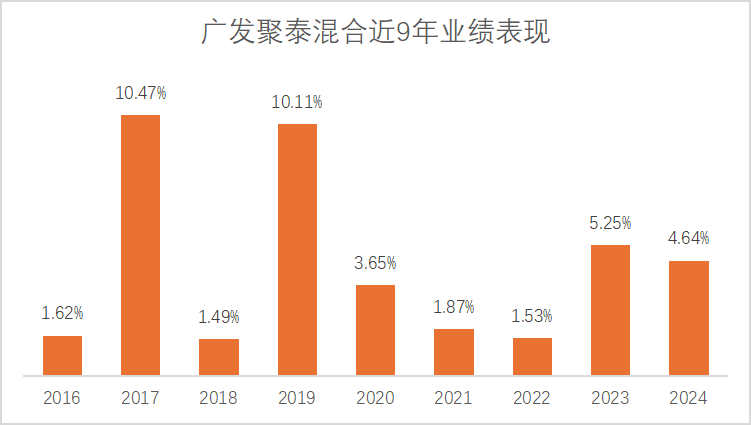

據統計,廣發聚泰混合成立以來的9個自然年度全部實現正收益。根據Choice統計,全市場偏債混合型基金中,僅有2只基金能夠做到9個完整自然年度正收益。尤為難的是,在市場行情較好的2017和2019年,基金的年度收益均超過10%,穩健與增值兼得。

數據來源:Wind、基金定期報告,業績取A類份額,過往數據不預示未來,基金投資需謹慎

②、相對收益及同類排名表現出眾

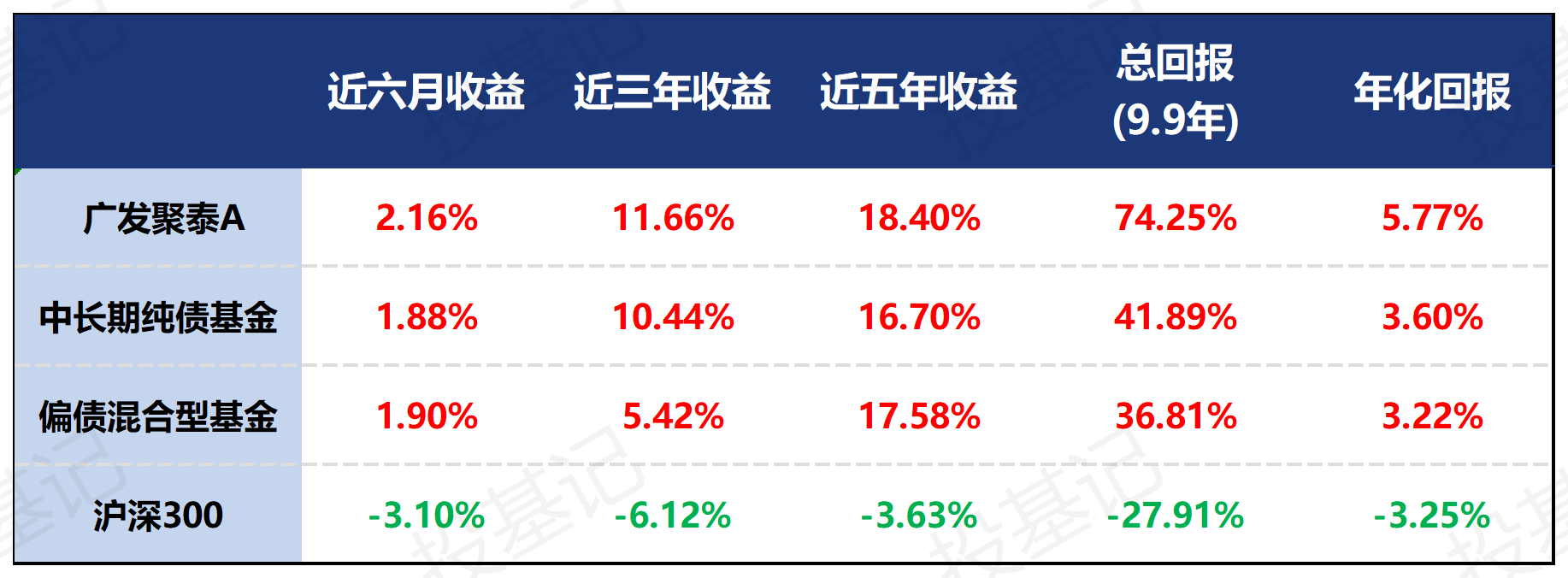

除了表現亮眼的絕對收益,基金的相對回報也較為突出。

例如,長期橫向對比股債市場上的兩只主流指數——中長期純債基金指數和偏債混合基金指數,廣發聚泰混合的整體業績優勢也更為突出,Wind數據顯示,相比基金成立以來的74.25%,中長期純債基金與偏債混合基金的同期業績表現為41.89%和36.81%,廣發聚泰混合的超額收益顯著。

而如果按照第三方基金評價機構的分類標準來看,以現任基金經理宋倩倩管理以來的區間(2021年9月16日) 進行取樣,在宋倩倩完整管理的過去三年里,廣發聚泰過去三年凈值增長11.54%,排名17/109,獲得銀河證券三年期五星評價。(數據來源:銀河證券,截至5月9日,同類指靈活策略絕對收益目標基金(A類))

③、回撤小,持有體驗好

再從風險控制指標來看,廣發聚泰混合在最大回撤控制上同樣展現出卓越的防守能力。

截至4月30日,其近一年最大回撤僅為0.93%,比中長期純債基金的1.17%還要小,極具抗跌性。同時,相比同類型同期的最大回撤平均值(10.96%),抗跌能力顯著。拉長時間線,近三年最大回撤也僅有2.35%,顯著低于同類基金平均最大回撤(21.20%)。

此外,作為衡量收益風險性價比的夏普比率和卡瑪比率,廣發聚泰混合過去一年分別為1.30倍和3.49倍,相比同類平均不足1的比率,性價比優勢明顯。(數據來源:銀河證券,截至4月30日,同類指靈活策略絕對收益目標基金(A類))

02

攻守之道,靈活配置

廣發聚泰混合在“進攻性”與“防御性”上均表現優異,離不開基金經理對市場趨勢的精準研判與股債資產的動態調整。

廣發聚泰混合的基金經理宋倩倩,擁有7年債基投資管理經歷,投資風格穩健,但不失靈活應變,特別擅長在流動性的周期變化中捕捉機會,在市場的“節氣”變化中轉換配置。

比如,在過去一年股債市場均較為波動的時段里,宋倩倩以“固收防御 + 可轉債進攻”的動態平衡策略,通過股債資產的精細化配置,讓廣發聚泰混合成功跨越股債蹺蹺板,以較小的波動獲得了不錯的收益。

數據來源:Wind,基金定期報告,過往數據不預示未來,基金投資需謹慎

①、加大可轉債,獲得更多彈性收益

去年9月24日以來,A股市場持續強勢反彈,中證轉債指數也隨之持續上行,并于2025年一季度創下近2年半新高。在此期間,轉債市場呈現供給緊張與結構性機會并存的特征,尤其是機器人、AI 等主題個券展現出顯著超額收益。

數據來源:Wind,過往數據不預示未來,基金投資需謹慎

宋倩倩敏銳捕捉到市場機遇。

2024年四季報顯示,廣發聚泰混合的可轉債投資占比從三季度的1.33%被大幅提升至8.65%。在廣發聚泰混合四季報中,宋倩倩明確表示,積極提高轉債倉位以參與修復行情,重點布局高 YTM(到期收益率)品種及部分受益于政策刺激的行業品種。這一調整為產品增厚了不少收益。

同樣,進入2025年一季度,市場情緒持續升溫,宋倩倩在前期積極參與轉債估值修復行情,隨著轉債估值提升開始逐步止盈,降低轉債倉位至中性,截至一季度末轉債倉位降低至3.70%,通過主動降倉避免風險過度集中。這種 “修復期進攻、過熱期防御” 的節奏把控,也體現出“風控優先”的投資思維和紀律性。

②、純債的安全墊

除了動態調整權益資產的配置,在純債投資上,宋倩倩也是緊跟市場流動性與政策動向,在純債的底倉部分,也通過靈活調節債券配置、久期以及杠桿水平來增厚組合收益。

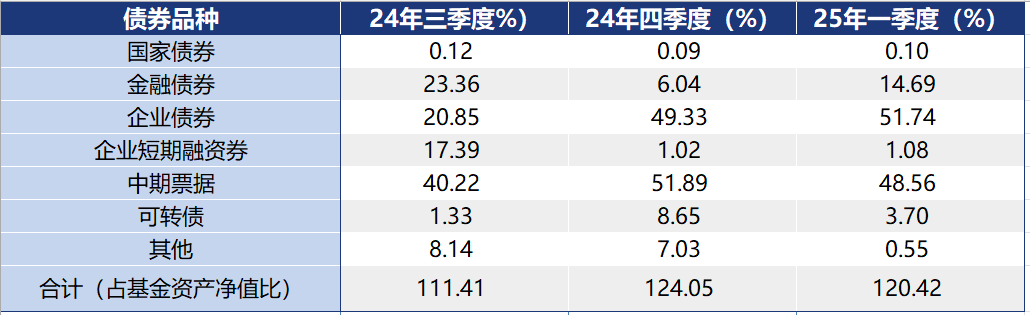

比如,2024年四季度,央行啟用買斷式逆回購釋放流動性、貨幣政策轉向 “適度寬松” ,債市收益率震蕩后加速下行,宋倩倩抓住信用利差壓縮機遇,廣發聚泰混合積極配置高票息信用品種,并將產品杠桿由三季度的111.41%提升至124.05%。

而到了2025年一季度,央行寬松節奏放緩、1-2月經濟數據超預期影響,債市利率全面上行,宋倩倩又迅速調整策略,減持中長久期品種以縮短久期降低利率風險,在市場企穩后重點配置信用品種。

數據來源:Wind,過往數據不預示未來,基金投資需謹慎

03

結語

如果把資產組合比作一輛車,那么債券就是安全氣囊,股票等權益資產就是油門。我們不知道前路是康莊大道還是崎嶇山路,油門能踩多大,但為了安全,我們一定會坐一輛有安全氣囊的車以防意外發生。

以“純債+可轉債”為策略的廣發聚泰混合(A類001355,C類001356),就像是一輛擁有高質量安全氣囊,同時追求駕駛平穩性的車輛,把每一年獲得正收益作為階段性目標,在確保穩健的前提下適當加倉提速。

路遙知馬力。連續9個完整年度回報收正、成立以來年化收益超5.5%、中長期業績較同類超額顯著、過去一年夏普、卡瑪比率突出……這樣的產品值得關注。

風險提示:文中所提個股和基金僅作為研究分析參考,不構成任何買賣建議。個股和基金的漲幅和業績僅代表過去,不預示未來。基金投資有風險,入市需謹慎。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144