用好的積木,拼裝你的基金組合

2025年,公募基金改革按下快進鍵。業(yè)績基準調(diào)整、產(chǎn)品特征明確化、工具化轉(zhuǎn)型……一系列變革背后,是行業(yè)對“什么才是好產(chǎn)品”的重新定義。

過去,投資者習(xí)慣把資金交給“明星基金”,期待基金經(jīng)理能在所有市場環(huán)境下都交出高分答卷。但現(xiàn)實反復(fù)證明:沒有任何單一策略能夠永遠戰(zhàn)勝市場。2020年的白酒“王者”,近幾年成為了浮虧的重災(zāi)區(qū);2023年的紅利“明珠”,在2024年9月后黯然失色。

真正的解決方案不是尋找“全能冠軍”,而是學(xué)會構(gòu)建基金組合。

當(dāng)產(chǎn)品特征越來越清晰、投資風(fēng)格越來越明確,投資者終于可以像搭建樂高積木一樣,用不同類型的基金構(gòu)建屬于自己的投資組合:用均衡配置的主觀多頭產(chǎn)品打底倉、用紅利增強守住回撤防線、用成長增強捕捉彈性、用主題增強產(chǎn)品進攻……

今天,我們就以廣發(fā)基金楊冬團隊管理的8只產(chǎn)品為樣本,展示如何利用工具化時代的產(chǎn)品矩陣,構(gòu)建一個攻守兼?zhèn)洹⑦M退有度的基金組合。

一、主觀多頭產(chǎn)品

定位“底倉”,對標寬基

提及廣發(fā)基金楊冬,很多投資者并不陌生。

他擁有19年證券從業(yè)、14年投資管理經(jīng)驗,在2021年7月接手管理公募基金前,有相當(dāng)長時間在管理專戶組合,經(jīng)歷過多輪牛熊周期。

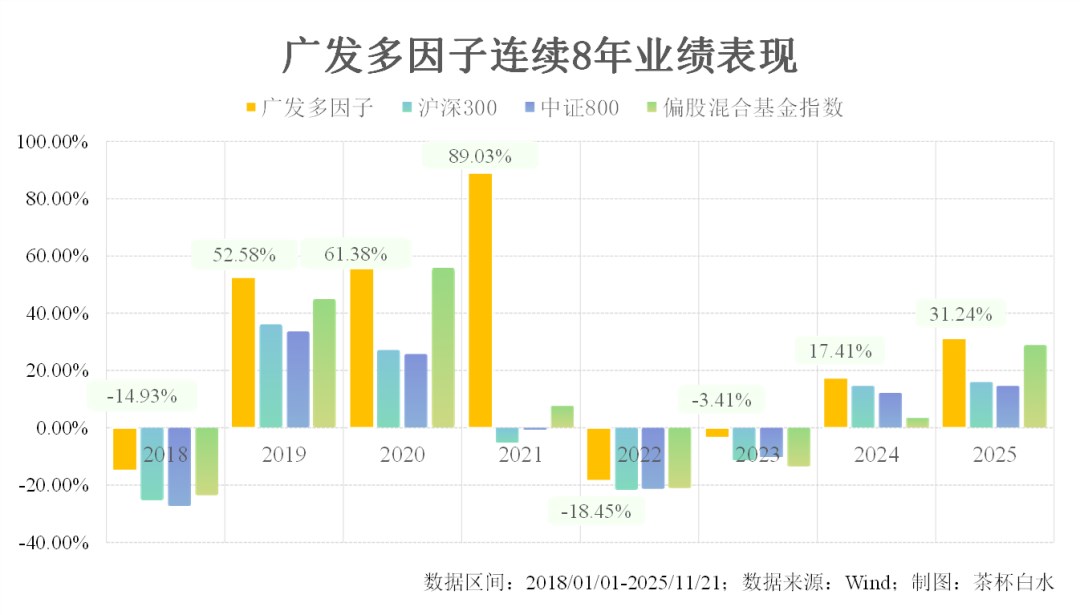

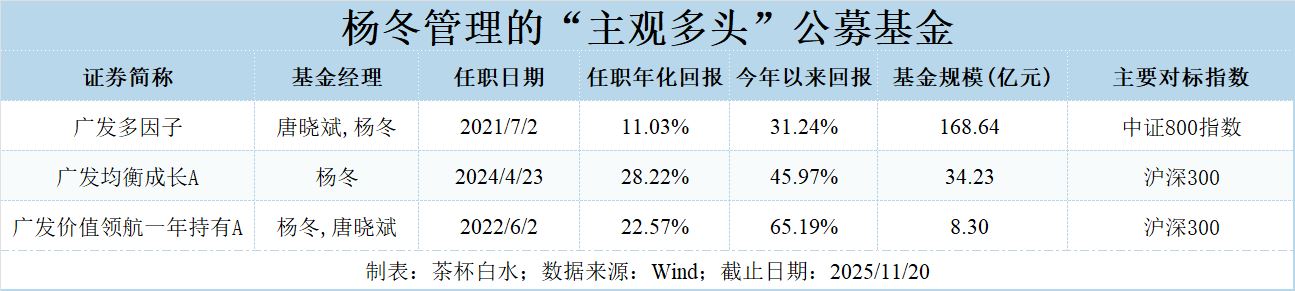

楊冬任職時間較長的廣發(fā)多因子(002943),因2021年重倉周期股獲得極高收益而廣為人知,值得注意的是,這只產(chǎn)品已連續(xù)近8年戰(zhàn)勝滬深300、中證800、偏股混合型基金等主流指數(shù),非常適合作為基金組合中的“底倉”產(chǎn)品。

楊冬將主觀多頭產(chǎn)品定位為適合投資者長期持有的底倉產(chǎn)品,業(yè)績比較基準對標市場主流寬基指數(shù),行業(yè)配置相對均衡。

如上圖,其采用類“啞鈴”策略管理的三只主觀多頭產(chǎn)品,今年以來均表現(xiàn)優(yōu)異,主要區(qū)別在于:

廣發(fā)多因子:規(guī)模最大,純A股配置,行業(yè)配置更為均衡。 廣發(fā)均衡成長:在多因子的基礎(chǔ)上,進一步拓展港股投資范圍。 廣發(fā)價值領(lǐng)航:設(shè)有持有期限制,策略更為積極,今年業(yè)績表現(xiàn)最佳。

二、主觀+量化

打造工具化產(chǎn)品

前面提到,楊冬是做專戶投資出身的基金經(jīng)理,專戶組合通常要求控制組合回撤、追求中長期正收益。

基于此,楊冬比較早就在思考,什么樣的策略可以穿越市場周期,做到在不同的風(fēng)格環(huán)境下都能相對占優(yōu)。

經(jīng)過深入研究和比較,他發(fā)現(xiàn):單一策略、單一風(fēng)格必然有其自身的周期性,只有開發(fā)復(fù)合策略的產(chǎn)品,才能提高產(chǎn)品的市場適應(yīng)性。

2022年開始,楊冬陸續(xù)在團隊中引入量化研究人員,并從2023年8月開始陸續(xù)推出“主觀+量化”相結(jié)合的Smart Beta策略增強產(chǎn)品。這類產(chǎn)品在風(fēng)格清晰的貝塔層面獲取alpha,產(chǎn)品特征更加清晰,便于投資者根據(jù)自身判斷進行配置,實現(xiàn)產(chǎn)品“工具化”。

目前楊冬管理的“主觀+量化”產(chǎn)品分為策略類和主題類兩大類型。

01 策略類產(chǎn)品:攻守兼?zhèn)洌胶饧t利與成長

我一直強調(diào)的觀點是:紅利和成長策略均能獲得較高年化收益,但都具有明顯的周期輪動特征。例如,2021~2023年紅利策略占優(yōu),2024年至今成長策略表現(xiàn)更佳。

紅利策略的核心特征是穩(wěn)定性,長期持有能夠獲得可觀的絕對收益,但在某些市場情況下,相對收益會稍顯頹勢。

成長策略的典型特征是波動性,收益曲線往往呈現(xiàn)“進三退二”的走勢,對投資者的風(fēng)險承受能力和心理素質(zhì)要求較高。

上面講到,楊冬的主觀多頭產(chǎn)品是類“啞鈴”型策略,定位為“底倉”;而紅利與成長的策略搭配,同樣可作為投資者的“底倉”選擇。不同的是,后者對投資者的能力要求更高,需要結(jié)合自身對市場的判斷,主動調(diào)整兩者的配置比例,在攻守之間適時切換,從而構(gòu)建更適合自身風(fēng)險偏好的穩(wěn)健增長曲線。

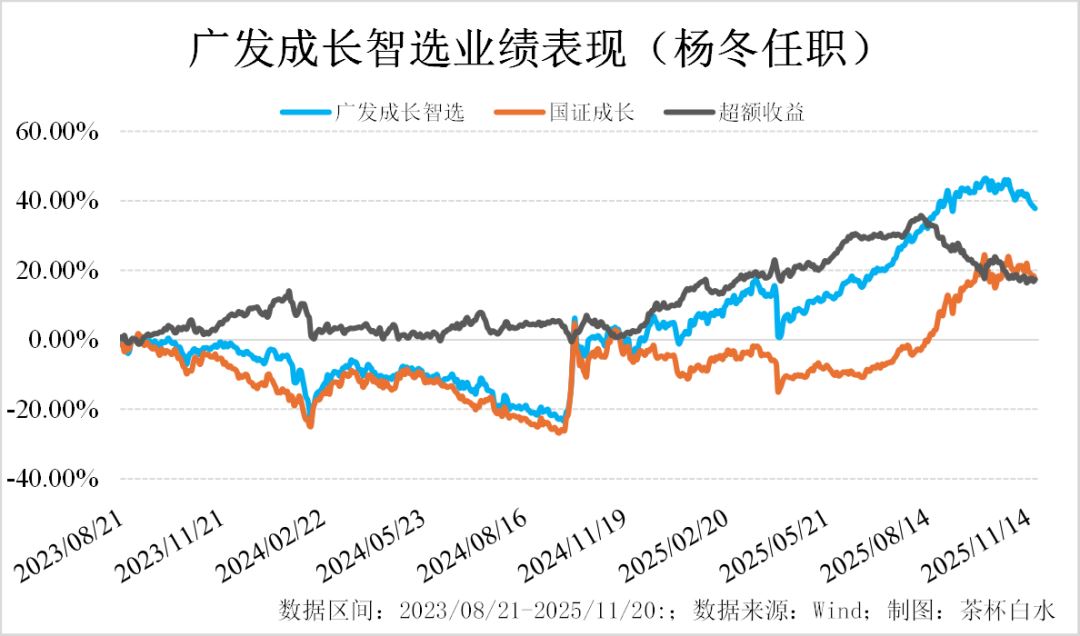

具體來看,楊冬管理的策略類產(chǎn)品包括廣發(fā)穩(wěn)健策略(006780)和廣發(fā)成長智選(002802),業(yè)績基準分別主要對標中證紅利和國證1000成長指數(shù)。

先介紹廣發(fā)穩(wěn)健策略,楊冬自2024年1月4日接手管理,主要對標中證紅利指數(shù)。截至今年11月20日,任職回報達53.94%,同期業(yè)績基準為23.29%,中證紅利全收益為24.45%,超額收益穩(wěn)健且持續(xù)。

根據(jù)基金定期報告披露的投資策略及持倉,自2024年初開始,廣發(fā)穩(wěn)健策略是主觀多頭和量化各一半倉位。

量化層面,則是采用多個子策略,圍繞中證紅利做指數(shù)增強。

紅利類指數(shù)較為多元,不止我們所熟知的紅利低波,也有紅利成長,這部分倉位在廣發(fā)穩(wěn)健策略中占比較高,屬于今年產(chǎn)品超額收益高的原因之一。

在寫此文、查閱資料時,我留意到楊冬團隊即將再推出1只Smart Beta策略增強產(chǎn)品——廣發(fā)質(zhì)量優(yōu)選(A/C類:025788/025789),該產(chǎn)品將采用“主觀多頭+主動量化+AI增強”來構(gòu)建PB-ROE組合。

據(jù)說,區(qū)別于傳統(tǒng)的PB-ROE策略,質(zhì)量優(yōu)選的策略特色有兩個:一個是注重ROE的持續(xù)性與改善空間,篩選出既有安全邊際又有盈利改善潛力的公司;另一個是強調(diào)經(jīng)營效率(ROE)與成長性并重,更符合低增長、低通脹時代的企業(yè)定價邏輯。

從策略上很有新意也很有吸引力,但具體還得看策略跑出來的“曲線”,我們后續(xù)再留意。

02 主題類產(chǎn)品:三維增強,打造超額引擎

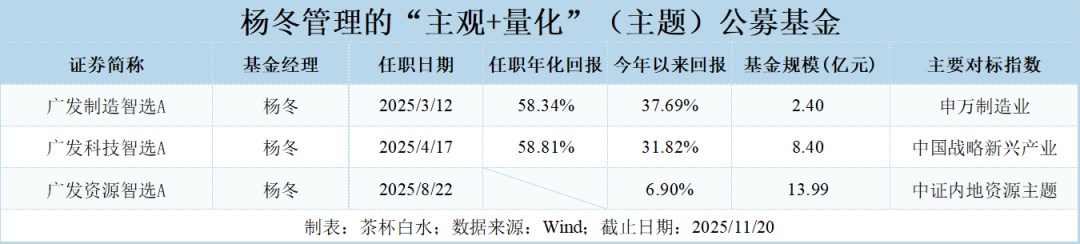

對于主題增強類產(chǎn)品而言,楊冬團隊在今年陸續(xù)發(fā)行了制造智選、科技智選和資源智選三只“智選”系列產(chǎn)品,分別對標申萬制造指數(shù)、中證新興成指和內(nèi)地資源指數(shù)。

這三只“智選”產(chǎn)品均采用“主觀多頭+主動量化+AI增強”的復(fù)合策略,力求在被動化指數(shù)的基礎(chǔ)上追求顯著超額收益,成為基金組合中“鋒利的矛”。

制造智選對標申萬制造業(yè)指數(shù),持倉行業(yè)分布與基準基本相同,主要配置于電子、電力設(shè)備、機械和軍工等核心制造領(lǐng)域,進行量化增強。

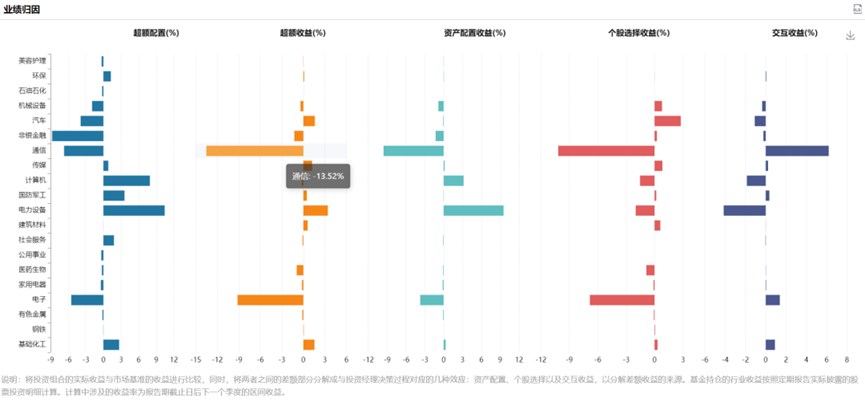

這也反映出科技類高波動指數(shù)的超額難點:相較于小盤股的寬域選股優(yōu)勢,科技指數(shù)在單邊上行市場中,超額收益更依賴于對權(quán)重股(行業(yè))配置比例的精準判斷,對主觀研判能力要求較高。一旦判斷失誤,對超額收益的侵蝕會較為明顯。

目前科技板塊已進入調(diào)整階段,震蕩市反而有利于量化策略發(fā)揮,期待后續(xù)能發(fā)揮量化優(yōu)勢,持續(xù)創(chuàng)造超額收益。

目前,這三只主題產(chǎn)品運作剛剛步入正軌,投資者不妨加入自選,觀察他們的后續(xù)表現(xiàn)。

當(dāng)“明星基金”的光環(huán)褪去,“主觀+量化”融合成為行業(yè)的新嘗試,這場轉(zhuǎn)變標志著國內(nèi)公募基金行業(yè)正在走向成熟。

楊冬團隊管理的8只產(chǎn)品,正是這一理念的具象化實踐。這8只產(chǎn)品構(gòu)成了一個完整的配置工具箱:底倉產(chǎn)品提供穩(wěn)定基礎(chǔ),紅利成長組合靈活攻守,主題增強產(chǎn)品捕捉機會——每一類都有明確定位和可預(yù)期特征。

這種清晰的產(chǎn)品定位、投資策略的區(qū)分,不僅在于基金管理人如何管理產(chǎn)品,更在于重塑投資者與基金之間的關(guān)系——從盲目追逐“明星基金”,到理性配置;從短期博弈,到長期陪伴;從全倉押注,到組合平衡。

當(dāng)產(chǎn)品成為可理解、可預(yù)期、可組合的工具時,投資者才能真正發(fā)揮主動性。你可以構(gòu)建穩(wěn)健型組合,也可以追求更高彈性;可以在震蕩時提高紅利比例,也可以在趨勢向上時加大成長配置。

行業(yè)的進化,終將回歸投資的本質(zhì)——而組合配置,正是這條理性路徑。

風(fēng)險提示:基金有風(fēng)險,投資需謹慎。本材料不構(gòu)成任何業(yè)務(wù)的宣傳推介材料、投資建議或保證,也不作為任何法律文件。基金管理人承諾以誠實信用、勤勉盡責(zé)的原則管理和運用基金資產(chǎn),但不保證基金一定盈利,也不保證最低收益。基金過往業(yè)績及排名不預(yù)示未來表現(xiàn)。投資者在投資基金前應(yīng)認真閱讀基金合同、招募說明書、基金產(chǎn)品資料概要等基金法律文件,全面認識基金產(chǎn)品的風(fēng)險收益特征,在了解產(chǎn)品情況及聽取銷售機構(gòu)適當(dāng)性意見的基礎(chǔ)上,根據(jù)自身的風(fēng)險承受能力、投資期限和投資目標,對基金投資作出獨立決策,選擇合適的基金產(chǎn)品。

- 免責(zé)聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風(fēng)險自擔(dān)。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144