軍信環保IPO信披真實性再迎“拷問” 采購金額與維爾利年報數據難匹配

準備登陸創業板的湖南軍信環保股份有限公司(以下簡稱“軍信環保”),此次IPO可能還需面對招股書真實性的“拷問”。

此前,《大眾證券報》刊發文章,報道了軍信環保存在招股書和年報最大客戶銷售金額“連續打架”等情況,以及招股書刪除實控人曾于現役軍人期間兼職工程公司信息引發諸多疑問。實際上,本報明鏡財經工作室記者還注意到,軍信環保此次招股書所披露的主要供應商采購金額中,存在與該供應商A股年報數據出現差異甚至可能難以匹配的情況。

垃圾焚燒發電新晉核心業務

軍信環保成立于2011年,在招股書中稱自身一直聚焦于固體廢棄物處理業務,致力于整合治污資源,提高污染物處理水平,促進城市循環經濟發展和生態文明建設。軍信環保報告期內的主營業務上,包括垃圾焚燒發電、污泥處置、滲瀝液(污水)處理和垃圾填埋等業務。其中,垃圾焚燒發電可謂軍信環保核心業務,例如2019年,垃圾焚燒發電業務收入占公司全部主營收入比例高達60.97%,去年上半年進一步提升至63.82%。

不過,翻閱招股書可以發現,軍信環保前身為湖南軍信污泥處置有限公司,企查查也顯示,軍信環保使用該企業名稱一直到2017年4月。如果翻閱軍信環保2018年3月掛牌新三板的公開轉讓書以及此次招股書,能夠發現軍信環保2017年之前主業為生活垃圾填埋、市政污泥處理和滲瀝液處理,并無如今的垃圾焚燒這一核心業務。例如招股書顯示,軍信環保2017年垃圾焚燒發電業務收入占全年主營收入比例為零(見圖一)。

圖一:軍信環保招股書中主營業務構成截圖

垃圾焚燒發電業務成為軍信環保核心主業,始于2017年6月,彼時軍信環保向控股股東湖南軍信環保集團有限公司收購了其下屬項目或資產后,業務范圍才拓展至垃圾焚燒發電。

業務拓展至垃圾焚燒發電的同時,軍信環保也進行了垃圾焚燒相關設備的采購(見圖二)。招股書顯示,雪浪環境(無錫雪浪環境科技股份有限公司)、維爾利(維爾利環保科技集團股份有限公司)這兩家A股公司均為軍信環保2017年的前五大項目建設供應商之一。

圖二:軍信環保招股書中2017年前五大項目供應商截圖

2017年,軍信環保向維爾利進行了焚燒一期污水再生利用處理系統成套設備采購,采購金額為9902.97萬元;同時向雪浪環境進行了焚燒一期煙氣凈化系統采購,采購金額為8218.36萬元。招股書顯示,報告期內的主要供應商采購金額均含稅。

采購金額與維爾利年報數據存差異

在雪浪環境發布的2017年年報中,雖未披露前五大客戶具體名稱,但從金額角度看,向前五大客戶的銷售金額在3140.03萬元至8409.23萬元區間——其中,向第一、第二大客戶銷售金額分別為8409.23萬元、7024.24萬元,向第三大客戶起銷售金額低于4800萬元(見圖三)。

圖三:雪浪環境2017年年報前五大客戶截圖

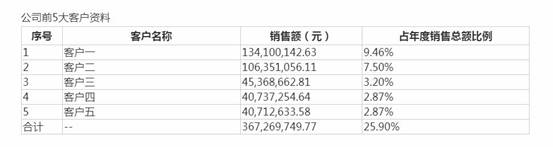

至于維爾利,其2017年年報同樣未披露前五大客戶具體名稱,但是從銷售金額看同樣無一與軍信環保招股書中采購金額匹配。2017年,維爾利向第一大客戶的銷售金額為13410.01萬元,向第二大客戶的銷售金額為10635.11萬元,向第三大客戶的銷售金額為4536.87萬元(見圖四)。

圖四:維爾利2017年年報前五大客戶截圖

《大眾證券報》明鏡財經工作室記者向曾擔任過保代的某券商投行人士咨詢后了解到,上市公司年度財報中向主要客戶的銷售、采購金額,通常不含增值稅,因為增值稅屬于價外稅,除非特別說明含稅。

曾供職于四大所的專業人士則進一步向《大眾證券報》明鏡財經工作室記者表示,上市公司公布的營業收入是不含增值稅的,例如現金流量表中銷售商品或服務收到的現金如果在正常情況下,應當高于營收,因為銷售回款中是包含了增值稅。當然,如果涉及安裝和收入確認上存在不同,兩家企業的采購、銷售金額可能在含稅后存在差異。

實際上,通過雪浪環境、維爾利前五大客戶銷售金額占比,計算后可以發現均與自身2017年的營收匹配,也就是說,其前五大客戶的銷售收入不含稅。例如,維爾利2017年向第二大客戶銷售10635.11萬元,年度銷售總額占比為7.50%,以此計算全年銷售總額為141801.47萬元,與年報披露的全年141776.54萬元營收基本一致。

以軍信環保2017年向雪浪環境的含稅采購金額8218.36萬元看,如果假定增值稅執行17%,與雪浪環境第二大客戶銷售金額基本匹配。

但是,若以軍信環保2017年向維爾利的含稅采購金額9902.97萬元看,無法與維爾利第一和第二大客戶銷售金額匹配,因為維爾利兩家客戶不含稅的銷售金額均已超過1億元,高于軍信環保含稅采購金額。而且,維爾利2017年第三大客戶銷售金額不到4600萬元,即便包含增值稅,與軍信環保當年9900多萬元的采購金額也相差甚遠。

這意味著,軍信環保披露的2017年向雪浪環境、維爾利采購金額,應當與兩家公司的銷售金額在包含稅收后匹配,或者差異在合理范圍。否則,考慮到雪浪環境、維爾利的數據均來自經過審計的年報,軍信環保如不能合理說明自身采購金額與雪浪環境、維爾利所披露的數據差異原因,此次IPO招股書和業績的真實性勢必面臨挑戰。

那么,雪浪環境和維爾利各自披露的2017年年報中前五大客戶中,哪一個客戶是軍信環保?軍信環保招股書披露的2017年向維爾利的含稅采購金額,與維爾利2017年年報中前五大客戶銷售金額即便按照17%增值稅計算后,為何仍存在明顯差異,存在差異的原因是否合理、真實?軍信環保招股書中披露的向維爾利、雪浪環境采購金額與兩家公司存在差異,原因上除了稅的因素,是否與安裝費用相關?軍信環保招股書中披露的向維爾利、雪浪環境采購金額是否都包含安裝費用?如包含,安裝費用具體是多少,又是否合理、正常?軍信環保招股書披露的2017年向維爾利采購金額,與后者2017年年報中前五大客戶銷售金額均難以合理匹配,對軍信環保招股書以及經營情況的真實性會否存在影響?

就上述疑問以及軍信環保招股書和年報最大客戶銷售金額“連續打架”,招股書刪除實控人曾于現役軍人期間兼職工程公司信息等相關問題,《大眾證券報》明鏡財經工作室記者此前致電了軍信環保,并通過電郵發去新聞采訪函。軍信環保通過電郵回復稱,“有關對公司招股書的質疑我們已經做了核查,軍信環保招股書內容是真實完整準確的。貴中心提及雪浪環境和維爾利與我公司披露信息存在差異,事實上每家公司都可以依據自己的業務模式選擇適用的會計政策。”

記者 爾東

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144