家鴻口腔轉讓發(fā)行人股權價格存“蹊蹺”

經過新三板賽道“鍛煉”之后的深圳市家鴻口腔醫(yī)療股份有限公司(以下簡稱“家鴻口腔”)近日遞交招股說明書,向創(chuàng)業(yè)板發(fā)起沖擊,擬募集資金2.98億元,用于建設智能口腔產業(yè)園、研發(fā)中心、營銷服務中心網絡項目以及信息化建設項目等。

然而,《大眾證券報》明鏡財經工作室記者發(fā)現,正在“牙科資本化”道路上發(fā)力的家鴻口腔,國內最大客戶竟然是公司曾經的第二大股東泰康拜博,該股東在報告期內通過股權轉讓將自己的持股縮減至5%以下,但股權轉讓價格讓人難以理解——不及前次公司定增價格的一半,也僅為1天之后另一股東股權轉讓價格的一半左右,結合報告期內公司對其應收賬款的攀升,難免容易讓人對股權轉讓背后是否存在“利益輸送”產生擔憂。

國內最大客戶曾是“二股東”

以固定義齒、活動義齒(義齒即假牙)及正畸產品的研發(fā)、生產、銷售以及口腔修復類醫(yī)療器械的經營銷售為主營業(yè)務的家鴻口腔,其營收的大頭主要來自境外。2017-2020年1-6月,境外收入占公司主營業(yè)務收入的比例分別為73.02%、68.20%、61.82%和61.29%。

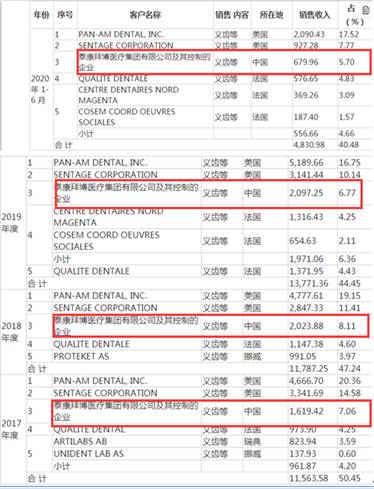

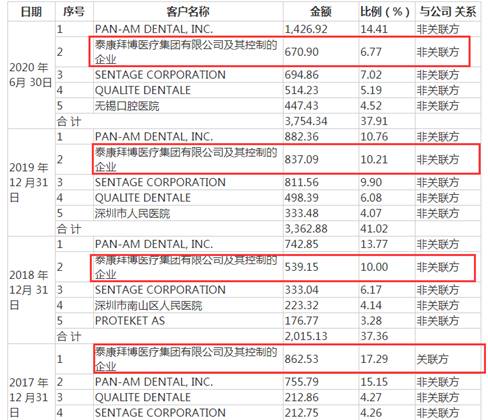

家鴻口腔招股書顯示,報告期內每年前五大客戶中有且僅有一家國內公司——泰康拜博及其控制的企業(yè),2017-2020年1-6月,家鴻口腔分別對其實現銷售收入1619.42萬元、2023.88萬元、2097.25萬元、679.96萬元,對應占當期銷售比例分別為7.06%、8.11%、6.77%、5.70%,在報告期內,泰康拜博及其控制的企業(yè)一直是家鴻口腔的第三大客戶及國內最大客戶(見下圖)。

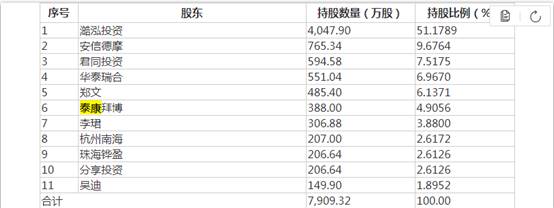

而招股書同時顯示,泰康拜博曾經擁有家鴻口腔“大股東”身份,2017年1月,其還持有家鴻口腔988.00萬股,持股比例高達12.49%,僅次于澔泓投資,彼時為家鴻口腔的第二大股東(見下圖)。

不過,身兼大客戶和二股東身份的泰康拜博在2017年3月通過4次密集的股權轉讓,將其持有的部分股份轉讓給了家鴻口腔的實控人鄭文、機構安信德摩以及李珺,轉讓完成后,泰康拜博持股比例降至4.91%,已經不及5%,退出公司大股東行列(見下圖)。

公司業(yè)績是否有賴關聯方為其“粉飾”?關聯交易價格是否公允,是否存在低于或高于非關聯方的情況?這些問題惹人關注。

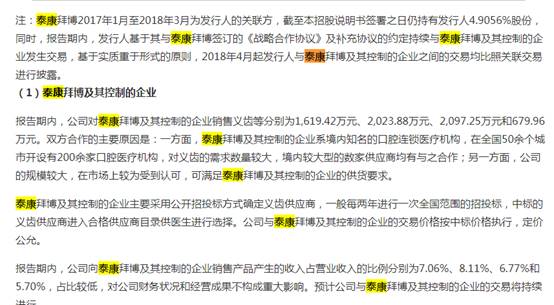

家鴻口腔在招股書中表示,報告期內與股東泰康拜博簽訂《戰(zhàn)略合作協(xié)議》及補充協(xié)議約定——持續(xù)與泰康拜博及其控制的企業(yè)發(fā)生交易。

同時家鴻口腔還表示:“泰康拜博及其控制的企業(yè)主要采用公開招投標方式確定義齒供應商,一般每兩年進行一次全國范圍的招投標,中標的義齒供應商進入合格供應商目錄供醫(yī)生進行選擇……公司與泰康拜博及其控制的企業(yè)的交易價格按中標價格執(zhí)行,定價公允。”(見下圖)

然而,如此解釋卻留下一連串待解的疑問——在雙方曾簽訂達成《戰(zhàn)略合作協(xié)議》的“持續(xù)發(fā)生交易”約定的護航下,家鴻口腔是否需要參與關聯方泰康拜博及其控制企業(yè)的招投標過程?中標價格到底又存在多少“公平性”和“公允性”可言?這背后是否存在“暗箱操作”?如果中標結果和持續(xù)發(fā)生交易的約定相矛盾又該如何解決?

“蹊蹺”的股權轉讓價格

泰康拜博在報告期內股權轉讓的價格則更讓人“大跌眼鏡”。

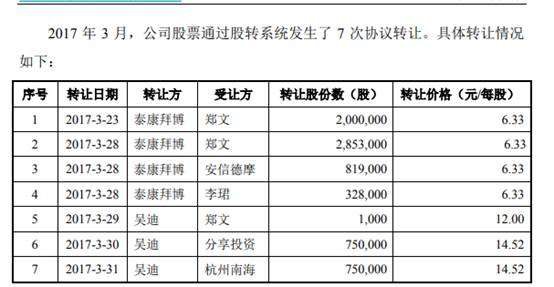

招股書顯示,2017年3月,家鴻口腔的股票通過股轉系統(tǒng)發(fā)生了7次股權轉讓協(xié)議(見下圖),根據招股書,7次股權轉讓發(fā)生在2017年3月23日—31日,前后時間跨度一周左右。其中泰康拜博共發(fā)生四次股權轉讓,受讓方分別是家鴻口腔的實控人鄭文、機構安信德摩以及李珺,分別受讓了485.3萬股、81.9萬股、32.8萬股,這幾次股權轉讓價格保持一致,均為6.33元/股。

根據此前家鴻口腔掛牌新三板時的公告,泰康拜博曾于2016年4月參與了家鴻口腔的定增融資,當時定增融資價格為4.57元/股,不到一年后,泰康拜博以6.33元/股的價格轉讓,看似是一筆不虧的交易。

然而,如果回溯家鴻口腔2016年12月底又進行的一次定增融資,會發(fā)現泰康拜博報告期內股權轉讓的價格實際上低到“出人意料”——2016年12月30日,家鴻口腔再次定增融資,當時每股的定增價格已達14.52元,華泰瑞合等四名機構投資者參與了該次認購。

在前次定增融資早已開出14.52元/股的情況下,時隔3個多月后,泰康拜博轉讓家鴻口腔的股權,為何竟然愿意開出6.33元/股這樣不足前次定增一半的價格?

在泰康拜博轉讓股權后,接下來的幾天中,家鴻口腔的另一股東吳迪也出手,分三次轉讓股權給公司實控人鄭文、分享投資和杭州南海,其中轉讓給鄭文的股權定價為12元/股,轉讓給分享投資和杭州南海股權定價為14.52元/股。

而吳迪和泰康拜博一樣,也曾參與了家鴻口腔2016年4月的定增融資,當時入股的價格同樣也是4.57元/股。

對比以同樣價格定增入股家鴻口腔的泰康拜博和吳迪,可以發(fā)現,兩者出讓股權給相同的受讓人鄭文,在2017年3月28日,泰康拜博股權出讓定價為6.33元/股;僅隔一天之后,2017年3月29日,他受讓吳迪股價的價格則“瞬間”跳漲到12元/股,兩者的價格相差了近90%;而同一股權出讓人吳迪,在3月29日以12元/股的轉讓價格將1000股轉讓給鄭文后,在接下來的兩天,他轉讓給分享投資和杭州南海股價又變成14.52元/股,而這個價格恰好和家鴻口腔2016年12月底的定增價格完全一致。

無論是同一股權受讓人,兩天之內受讓股權的價格懸殊,還是同一股權出讓人在三天之內出讓給不同股東時,“看人下菜碟”標出不同的價格,這其中定價的“隨意”都著實讓人難以理解。

圍繞著泰康拜博股權轉讓價格的“蹊蹺”,還有家鴻口腔對其應收賬款的攀升。招股書顯示,2017—2020年6月末,家鴻口腔應收賬款賬面價值分別為4201.61萬元、4490.05萬元、7521.98萬元和9086.10萬元,占總資產的比例分別為9.97%、9.50%、14.73%和17.71%,其中2019年末和2020年6月末應收賬款賬面價值均有較大增加。而泰康拜博及其控制的企業(yè)一直位列家鴻口腔應收賬款客戶榜單的前二位置(見下圖),

報告期各期末,家鴻口腔對泰康拜博應收賬款分別為862.53萬元、539.15萬元、837.09萬元、670.90萬元,而對比其2017-2020年1-6月對應銷售的賬面金額1619.42萬元、2023.88萬元、2097.25萬元、679.96萬元,可見對其應收賬款余額對應其當期銷售收入的占比一直較高。

眾所周知,IPO企業(yè)的股權轉讓價格、增資價格的差距一直是監(jiān)管層關注的重點,一般來說,如果股權轉讓、增資時間相近,股權轉讓、增資價格差異較大,會遭到重點核查。

公司大客戶泰康拜博在報告期內多次轉讓股權,將持股減少至5%以下,是否為了擺脫大股東、關聯方的身份?為何泰康拜博轉讓給公司實控人鄭文及安信德摩、李珺的股權定價僅6.33元/股,不及公司前次定增價格的一半,該股權轉讓價格是否經過專業(yè)評估機構的評估?定價是否合理、是否符合商業(yè)邏輯?相關股權轉讓的款項是否已經支付完畢,是否存在違法違規(guī)情況?是否存在委托持股或信托持股?另外,一天之后,鄭文受讓吳迪股份的價格為12元/股,與其受讓泰康拜博6.33元/股的價格又相去甚遠,該次受讓股權的定價依據又是什么?同一股東吳迪轉讓給鄭文以及分享投資、杭州南海的股權定價為何又不一致?這其中是否存在“利益交換”和“利益輸送”?

就上述問題,《大眾證券報》明鏡財經工作室記者致電并致函家鴻口腔,公司回復稱:“抱歉由于近期都在忙于回復交易所問題,所以回復您的時間稍有延遲,請諒解。”對此,記者將繼續(xù)關注。

記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144