優(yōu)寧維招股書保真保準之惑 高度依賴代理銷售,但銷售人員數(shù)量前后不一致

2017年12月退出新三板后,生命科學服務商上海優(yōu)寧維生物科技股份有限公司(以下簡稱“優(yōu)寧維”)向創(chuàng)業(yè)板發(fā)起沖擊,擬募資約為2.83億元,投向線上營銷網(wǎng)絡(luò)與信息化建設(shè)、線下營銷及服務網(wǎng)絡(luò)升級、研發(fā)中心建設(shè)和補充流動資金等項目,其中主要用于營銷和補流——線下線上營銷相關(guān)項目擬投入近1.5億元,擬補流5000萬元。

《大眾證券報》明鏡財經(jīng)工作室記者注意到,優(yōu)寧維雖然是以醫(yī)藥研發(fā)上游的生命科學試劑為核心業(yè)務企業(yè),但主營業(yè)務中代理銷售占絕對大頭,業(yè)績高度依賴第三方品牌之外,研發(fā)占比明顯不如同行,毛利率較同行也不占優(yōu)甚至顯著低于部分同行。另外,招股書中對銷售人員數(shù)量存在前后不一致的矛盾之處,使得招股書真實性、準確性令人不免生疑惑。

銷售人員數(shù)量前后不一致

根據(jù)優(yōu)寧維最新披露的招股書,稱自身是一家面向高等院校、科研院所、醫(yī)院和生物醫(yī)藥企業(yè)等,提供以抗體為核心的生命科學試劑及相關(guān)儀器、耗材和綜合技術(shù)服務的科學服務商。

從經(jīng)營模式看,銷售是優(yōu)寧維經(jīng)營的重要部分,招股書中披露員工情況中,截至2020年上半年的數(shù)百名銷售人員、4名生產(chǎn)人員、36名研發(fā)人員也有所佐證。

不過,明鏡財經(jīng)工作室記者查閱優(yōu)寧維招股書中銷售人員時,卻發(fā)現(xiàn)人數(shù)介紹上存在前后不一致的情形。

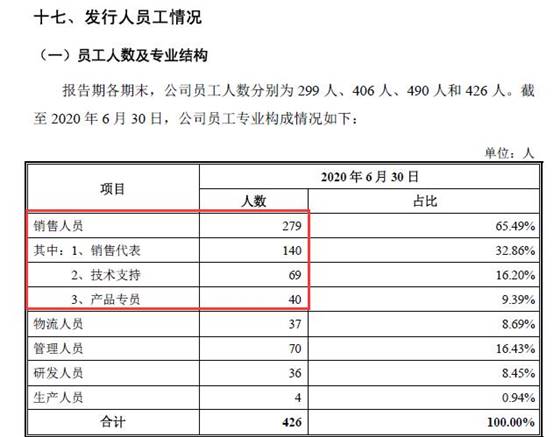

優(yōu)寧維招股書在第五節(jié)“發(fā)行人基本情況”中的十七“發(fā)行人員工情況”里,介紹了公司員工人數(shù)及專業(yè)結(jié)構(gòu),稱截至2020年6月30日,公司員工共426人,其中銷售人員共279人,包括銷售代表140人、技術(shù)支持69人、產(chǎn)品專員40人(見圖一)。此外,物流人員37人,管理人員70人、研發(fā)人員36人、生產(chǎn)人員4人。

圖一:優(yōu)寧維招股書介紹員工專業(yè)構(gòu)成截圖

但是,優(yōu)寧維招股書隨后在“員工學歷結(jié)構(gòu)、主要專業(yè)背景構(gòu)成”中,披露的員工專業(yè)背景構(gòu)成卻顯示,截至2020年6月30日,銷售人員共316人,其中銷售代表137人、技術(shù)支持69人、產(chǎn)品專員41人、其他銷售人員69人(見圖二)。而管理、研發(fā)和生產(chǎn)人員數(shù)量均與前處介紹相同。

圖二:優(yōu)寧維招股書介紹員工專業(yè)背景截圖

也就是說,優(yōu)寧維招股書中,截至2020年6月30日的公司銷售人員數(shù)量出現(xiàn)了兩個數(shù)字——279人和316人,而且銷售人員具體構(gòu)成中的銷售代表、產(chǎn)品專員也出現(xiàn)了人數(shù)前后表述不相同的情況。

279人、316人,哪一個才是優(yōu)寧維截至2020年6月30日的真實、準確的銷售人員數(shù)量?招股書中又為何會出現(xiàn)前后表述不一致的情況?這都成為優(yōu)寧維招股書需要解釋的疑問。

同樣需要優(yōu)寧維解惑的還有:公司招股書中對于截至2020年上半年的銷售人員構(gòu)成中,前稱銷售代表140人、后稱銷售代表137人,以及產(chǎn)品專員人數(shù)前稱40人、后稱41人,為何也前后表述不一致?哪一個數(shù)字又是真實、準確的?優(yōu)寧維謀求登陸的創(chuàng)業(yè)板目前試點注冊制,監(jiān)管層始終強調(diào)要以信披為核心和信披要真實、準確、完整。優(yōu)寧維招股書中銷售人員數(shù)量及銷售代表、產(chǎn)品專員的表述前后不一致,不知優(yōu)寧維及其保薦機構(gòu)對其招股書的真實性、準確性怎么看?優(yōu)寧維及其保薦機構(gòu)對招股書又能否保真、保準?

對于上述疑問,優(yōu)寧維董秘辦通過電郵回復稱:“優(yōu)寧維根據(jù)交易所要求,將物流人員等專業(yè)人員在員工專業(yè)構(gòu)成中列示,但員工專業(yè)背景表格中暫未對該類專業(yè)人員進行分類統(tǒng)計。兩表格存在統(tǒng)計口徑差異,因為統(tǒng)計數(shù)據(jù)存在不同”。

同時,優(yōu)寧維稱,公司依照相關(guān)法律法規(guī)制定了公司信披管理制定,“優(yōu)寧維始終遵循真實、準確、完整的信披基本原則,依法合規(guī)對于企業(yè)情況進行披露。”

業(yè)績高度依賴代理銷售

對于優(yōu)寧維,銷售人員的重要性絕非可有可無。因為,優(yōu)寧維營收的關(guān)鍵,來自對第三方品牌的代理、經(jīng)銷或貿(mào)易等銷售,尤其是代理銷售。

根據(jù)招股書,2017年至2020年1-6月,優(yōu)寧維營收分別為4.32億元、6.04億元、7.87億元和3.40億元,同期凈利潤分別為0.26億元、0.40億元、0.58億元和0.27億元。

生命科學試劑是優(yōu)寧維最重要的產(chǎn)品。優(yōu)寧維的產(chǎn)品或服務包括生命科學試劑、生命科學儀器及耗材和綜合技術(shù)服務,整個報告期內(nèi),來自生命科學試劑的收入始終占主營收入80%以上。

核心產(chǎn)品生命科學試劑方面,優(yōu)寧維表示,銷售的生命科學試劑品牌包括代理品牌、經(jīng)銷和貿(mào)易品牌,以及自有品牌。其中,2017-2020年上半年,代理品牌的生命科學試劑銷售收入分別為28537.64萬元、39654.73萬元、52008.07萬元、23079.91萬元,占公司生命科學試劑收入的比例分別為78.16%、79.94%、80.27%、83.04%,占比持續(xù)提升。

實際上,從優(yōu)寧維披露的數(shù)據(jù)來看,來自第三方品牌的生命科學試劑收入,2017-2020年上半年分別高達36178.20萬元、49032.36萬元、63858.31萬元和27365.89萬元,占公司主營收入比例分別為83.93%、81.24%、81.18%和80.42%。

優(yōu)寧維自主品牌生命科學試劑收入,報告期內(nèi)最高不到940萬元、最低333萬元出頭,占主營收入比例最高的2020年上半年也只有1.26%。

可見,雖然自主品牌生命科學試劑收人、占比都在持續(xù)提升,但是對于優(yōu)寧維的業(yè)績恐怕無關(guān)痛癢,某種意義上可以“忽略”,第三方品牌,尤其是代理銷售的第三方生命科學試劑,才攸關(guān)大局。

值得注意的是,高度依賴第三方品牌代理銷售的優(yōu)寧維尋求創(chuàng)業(yè)板上市之際,主業(yè)同樣包含生命科學試劑的泰坦科技已經(jīng)在科創(chuàng)板上市,泰坦科技招股書顯示包括生命科學試劑的科研試劑產(chǎn)品收入中,自主品牌占比從接近50%增長到接近60%。

毛利率甚至不到一同行五成

本質(zhì)上可以說是代理銷售企業(yè)的優(yōu)寧維,研發(fā)投入占比不高,毛利率較同行而言也不算高。

2017-2020年上半年,優(yōu)寧維的研發(fā)費用分別為317.44萬元、589.88萬元、863.40萬元和382.47萬元,占營收比例分別為0.74%、0.98%、1.10%和1.12%。雖然最近年研發(fā)費用、占比都有所提升,但值得注意的是,掛牌新三板期間的2016年年報顯示,優(yōu)寧維研發(fā)投入435.27萬元、研發(fā)占比為1.27%,研發(fā)占比較目前更高。

優(yōu)寧維在招股書中還列出了可比同行公司:泰坦科技、聯(lián)科生物和達科為,但并未就研發(fā)占比與同行比較。記者查閱發(fā)現(xiàn),泰坦科技招股書顯示的2017-2019年研發(fā)費用遠超優(yōu)寧維,研發(fā)占比也在3%-4.5%區(qū)間內(nèi),明顯高于優(yōu)寧維。聯(lián)科生物掛牌新三板期間的2019年年報中,披露2018年、2019年研發(fā)費用占主營業(yè)務收入達12%、11%,研發(fā)占比遠超優(yōu)寧維。達科為掛牌新三板期間最后一次年報中,披露2017年研發(fā)費用為946.78萬元,計算后研發(fā)占比為4.22%,同樣明顯高于優(yōu)寧維同期水平。

至于毛利率,優(yōu)寧維2017-2020年上半年的綜合毛利率小幅增長,分別為21.53%、21.40%、22.27%和22.89%。同期,泰坦科技毛利率略高于優(yōu)寧維,但是從2019年看,從過去兩年只較優(yōu)寧維高約0.7、0.2個百分點,變?yōu)榱顺^1.6個百分點。聯(lián)科生物毛利率則從2017年的28%出頭,逐步攀升至2020年上半年的48%,增勢和數(shù)值都明顯好于優(yōu)寧維,最新毛利率已經(jīng)超過優(yōu)寧維一倍。達科為有可比數(shù)據(jù)的2017年毛利率已高達40.36%,幾乎是優(yōu)寧維的一倍(見圖三)。

圖三:優(yōu)寧維招股書中毛利率比較截圖

優(yōu)寧維招股書也坦陳,公司綜合毛利率低于同行業(yè)可比公司平均值。具體而言,聯(lián)科生物2018年、2019年利潤貢獻由代理產(chǎn)品為主逐步轉(zhuǎn)向自主產(chǎn)品為主,毛利率逐年提高;而達科為在原有代理業(yè)務的基礎(chǔ)上,加大了自主品牌的研發(fā)和生產(chǎn),2017年綜合毛利率高于公司綜合毛利率。

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144