野風藥業:新聘獨董曾長期任職公司審計機構

以特色原料藥及醫藥中間體的研發、生產和銷售為主營業務的浙江野風藥業股份有限公司(以下簡稱“野風藥業”)擬在創業板上市,擬募集資金5.41億元,用于“年產600噸甲基多巴原料藥及300噸甲基多巴中間體項目”、“年產150千克醋酸卡泊芬凈、150千克米卡芬凈鈉等八個產品項目”以及“野風藥業研發中心建設項目”等,在回復了深交所的首輪問詢并更新了招股說明書后,目前公司IPO已變更為中止狀態。

《大眾證券報》明鏡財經工作室記者注意到,野風藥業新當選的一位獨立董事曾有中匯會計師事務所的工作經歷,而目前野風藥業選聘的審計機構恰好也是中匯會計師事務所,而在該獨董任職及兼職的多家上市公司同樣存在其老東家擔任公司財務審計機構的情況,這種“巧合”頗令人矚目。此外,公司的財務審計及獨立董事的“獨立性”、公司向大客戶的銷售數據還存蹊蹺情況等同樣惹人關注。

新任獨董與公司審計機構存“多重糾葛”

1996年,野風藥業的前身野風有限成立,通過在微生物發酵、高難度藥物合成工藝等方面的研發積累,公司形成了以特色原料藥及醫藥中間體的研發、生產和銷售的研、產、銷相結合的體系,而醫藥中間體也是當今比較熱門的原料藥的關鍵原材料。

根據招股書,2018年到2021年上半年,野風藥業分別實現營收2.83億元、3.82億元、3.62億元、1.75億元;對應凈利潤分別為0.33億元、0.66億元、0.86億元、0.36億元,公司的營收和凈利潤都呈現出一定的波動性。

報告期內,野風藥業新選聘了一批獨立董事, 招股說明書顯示,2020年8月,野風藥業召開2020年第一次臨時股東大會,增補俞紅為公司董事,并選舉孫笑俠、黃法、蘇為科為公司獨立董事,任期至2022年11月第三屆董事會任期屆滿。

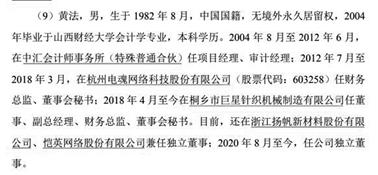

招股書同時披露的新當選獨董黃法簡歷顯示:其于2004年畢業于山西財經大學會計學專業,本科學歷。2004年8月至2012年6月,在中匯會計師事務所(特殊普通合伙)任項目經理、審計經理;2012年7月至2018年3月,在杭州電魂網絡科技股份有限公司(股票代碼:603258)任財務總監、董事會秘書;2018年4月至今在桐鄉市巨星針織機械制造有限公司任董事、副總經理、財務總監、董事會秘書。目前,還在浙江揚帆新材料股份有限公司、愷英網絡股份有限公司兼任獨立董事;2020年8月至今,任公司獨立董事(見圖一)。

圖一:招股書關于獨董黃法簡歷情況截圖

需要指出的是,野風藥業此次IPO聘用的審計機構恰為中匯會計師事務所(特殊普通合伙),對比新任獨董黃法的簡歷可以發現,2004—2012年間,其在中匯會計師事務任職時間接近八年之久。

值得一提的是,黃法曾在2012年7月至2018年3月任財務總監、董事會秘書的電魂網絡,目前該企業的審計機構也為中匯會計師事務所,而其現兼任獨董的另一家公司揚帆新材同樣聘用了中匯會計師事務所擔任審計機構。

眾所周知,中國引進了獨立的外部董事制度,是為進一步完善上市公司治理結構,促進上市公司規范運作。此前證監會也出臺了《關于在上市公司建立獨立董事制度的指導意見》,對獨立董事的獨立性做出了明確的要求,規定“下列人員不得擔任獨立董事:……(五)為上市公司或者其附屬企業提供財務、法律、咨詢等服務的人員。”

雖然黃法目前已不在中匯會計師事務所(特殊普通合伙)任職,但是其與老東家之間的聯系卻一直沒斷——其曾就職和現兼職的其他兩家上市公司同樣聘用了中匯會計師事務所擔任企業的審計機構,黃法先后任職或兼職的三家公司出奇一致選擇其長期服務的老東家擔任財務審計機構,究竟是“心有靈犀”的巧合還是背后的人為操作,引人疑惑。

野風藥業聘用中匯會計師事務所的起始時間是什么時候?公司聘用中匯會計師事務所服務的時間是否和黃法在中匯會計師事務所任職時間存在時空“交疊”?公司聘請會計師事務所的過程中是否曾受到新聘任的獨立董事黃法的相關影響或聯絡?黃法在此前和公司聘請的會計師事務所負責公司IPO業務的經辦注冊會計師——金剛鋒、周燕波、趙寧之間是否認識或有私下聯系?因公司聘用黃法擔任獨立董事,以及其有曾在目前聘用的會計師事務所長期任職的經歷,公司如何確保新任獨董在處理公司業務方面及相關財務審計機構在處理公司業務方面保持“獨立性”?對上述問題,記者曾向野風藥業發函,公司對此并未進行回復。

另一獨董的任職資格惹疑慮

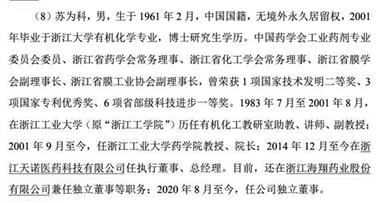

與黃法同時當選公司另外一名獨董蘇為科,招股書披露的其個人簡歷也同樣惹人關注。蘇為科的簡歷顯示,他目前還在浙江工業大學藥學院擔任教授、院長職務(見圖二)。

圖二:招股書關于獨董蘇為科簡歷情況截圖

近年來,高校領導干部的兼職資格惹人關注,一系列法規對此進行了規定,如《高等學校領導班子及領導干部深入解決“四風”突出問題有關規定》……8、領導干部不得在經濟實體中兼職和領取薪酬,在社會團體中兼職不得超過2個,兼職活動時間每年不超過25天,兼職不得取酬,在社會兼職情況要在學校網站向社會公開。《關于加強高等學校反腐倡廉建設的意見》中要求學校黨政領導班子成員應集中精力做好本職工作,除因工作需要、經批準在學校設立的高校資產管理公司兼職外,一律不得在校內外其他經濟實體中兼職。確需在高校資產管理公司兼職的,須經黨委(常委)會集體研究決定,并報學校上級主管部門批準和上級紀檢監察部門備案,兼職不得領取報酬。學校黨政領導班子成員不得在院系等所屬單位違規領取獎金、津貼等;除作為技術完成人,不得通過獎勵性渠道持有高校企業的股份。

關于野風藥業新當選的獨立董事蘇為科在浙江工業大學藥學院擔任院長職務,其是否存在限制其擔任獨立董事的情形?其是否屬于規定中的“領導干部”?其所在學校、院系、黨組織對其擔任公司的獨立董事是否知情,是否有在學校網站公開或存在異議?其在公司的兼職是否違反相關規定?對于上述種種問題,野風藥業同樣未予回復。

曾向個人賬戶大額轉賬又收回

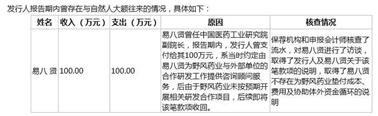

在擬上市公司IPO進程中,公司與個人銀行賬戶的大額資金來往一直是發審委關注的重點,而野風藥業存在向自然人賬戶大額轉賬的情況——曾在報告期內向中國醫藥工業研究院副院長易八賢的個人賬戶轉賬100萬元。

對于該筆大額資金的轉賬原因,野風藥業解釋稱:“當時約定易八賢為野風藥業與外部單位的合作研發工作提供咨詢顧問服務,后由于野風藥業未按預期開展相關研發合作項目,后續該筆款項收回。”

然而對于該筆大額轉賬,野風藥業未在2022年3月披露的招股書中進行任何披露,僅在審核問詢函的回復中以及公司IPO相關財務專項說明中,簡單披露了上述發行人報告期內與自然人進行大額往來的情況(見圖三)。對于該筆轉賬的事實認定,中匯會計師事務所在專項說明文件中表示:“申報會計師核查了流水,對易八賢進行了訪談,取得了發行人及易八賢關于該筆款項的說明,取得了易八賢不存在為野風藥業墊付成本、費用及協助體外資金循環的說明。”然而,對于該筆100萬元的大額資金向易八賢賬戶的轉賬時間,以及后續將該筆賬款回收的具體時間,野風藥業未進行任何披露。

圖三:回復函關于公司與自然人大額資金往來情況截圖

100萬元資金的轉賬,直接由公司賬戶轉至個人轉戶,其轉賬原因從負責審核的會計師事務所的核查過程描述來看,似乎僅僅是通過訪談來獲取“證實”,而未見有提及之前轉賬雙方有訂立合同的任何證明。后續該筆款項的收回原因,也僅有個人訪談的“情況說明”,未見核查出雙方之前曾有“合同約定”,這不由讓人對公司資金“內控”的安全性提出疑慮。

野風藥業與易八賢之間高額咨詢顧問服務,是否曾簽訂合同,雙方對顧問服務的總金額及支付方式是否有預先進行約定?100萬元是相關顧問服務咨詢費用的總金額,還僅屬于提前支付款項?如果只是提前支付款項,那么雙方對其余款項支付的時間進度是否曾經約定?雙方是否曾就相關研發合作項目如果無法預期開展的款項回收進行相關約定?后續款項的收回是否執行相關合同約定?公司支付給易八賢的費用發生在什么時候,收回款項又是發生在什么時候?易八賢與公司此前的約定是否屬于其兼職,是否違反領導干部兼職的相關規定?如果公司與易八賢之間未定立合同即向其轉賬100萬元,那么雙方之間不簽定合同是基于何種原因考慮?如果100萬元是全部服務總金額,在項目尚未展開前就一次付清是否屬于商業慣例?公司此前是否還存在這樣的先例?如果僅是預先支付款項,那么原先計劃咨詢顧問服務內容的總金額又是多少?

就上述疑問,《大眾證券報》明鏡財經工作室記者曾致電并致函野風藥業,截至發稿也未收到回復。

另外,就野風藥業向其中的重要客戶銷售數據存蹊蹺,以及公司兩重要客戶曾使用共同的郵箱及電話等相關問題,本報將繼續關注。

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144