除了關聯關系 野風藥業兩家大客戶聯系電話、電郵曾完全相同

擬在創業板上市,計劃募資5.41億元用于擴大甲基多巴原料藥、醋酸卡泊芬凈、克米卡芬凈鈉等多個產品生產能力以及建設公司研發中心項目的浙江野風藥業股份有限公司(以下簡稱“野風藥業”),在遞交招股書并回復了深交所首輪問詢后,公司IPO目前已變更為中止狀態。

此前,《大眾證券報》明鏡財經工作室曾報道公司一位獨董在野風藥業選聘的財務審計機構任職多年,而且頗為巧合的是其任職或兼職的多家上市公司都選聘了其老東家擔任財務審計機構,財務審計和獨董的獨立性問題頗引人矚目。除此以外,記者還發現,野風藥業一家大客戶的銷售數據存在蹊蹺之處,而且該大客戶和公司另一重要客戶存在使用相同的電話及電郵的情況,兩家大客戶之間關系“撲朔迷離”之感撲面而來。

不同尋常的“應收賬款”

根據披露,野風藥業的主營業務為特色原料藥及醫藥中間體的研發、生產和銷售,主要產品包括甲基多巴、卡比多巴、左旋多巴和醋酸卡泊芬凈等特色原料藥及其中間體,下游制劑涉及抗高血壓藥尤其是妊娠高血壓以及腎性高血壓藥物、抗帕金森病藥、抗真菌藥等。

2021年上半年,有一家企業——廈門豐禾源化工有限公司(以下簡稱“廈門豐禾源化工”)成功躋身野風藥業前五大客戶的榜單,公司主要向其銷售甲基多巴甲酯、DMMD等產品,向其實現銷售額為1345.27萬元,銷售金額占公司當期營收比例為7.68%,位列2021年1-6月大客戶名單的第二位(見圖一)。

圖一:2021年1-6月前五大客戶情況招股書截圖

需要指出的是,雖然在報告期內,廈門豐禾源化工是在2021年上半年首次進入公司前五大客戶名單,但2017年底成立的廈門豐禾源化工在2019年已經成為野風藥業客戶之一。野風藥業招股書披露:2019-2021年1-6月,公司分別向廈門豐禾源化工實現銷售金額為544.25萬元、1671.33萬元、1345.27萬元(見圖二)。

圖二:報告期對廈門豐禾源化工銷售情況截圖

然而讓人意外的是,廈門豐禾源化工在成為野風藥業客戶的第一年,便進入公司應收賬款前五大客戶名單,根據招股書披露——2019年,廈門豐禾源化工位列野風藥業2019年應收賬款第三大客戶,當年度對其應收賬款多達615萬元(見圖三)。

圖三:2019年對廈門豐禾源化工應收賬款情況部分截圖

對比招股書披露的2019年向廈門豐禾源化工的銷售數據和應收賬款數據,更讓人驚訝的事情出現了——野風藥業披露的2019年對廈門豐禾源化工形成的應收賬款數據竟然比招股書披露的2019 年向該企業實現的全部銷售數據還要高出70.75萬元。

因為根據招股書顯示,廈門豐禾源化工2018年還并非野風藥業的客戶,對該企業的銷售金額為零,以此來看,野風藥業對廈門豐禾源化工在2019年度的應收賬款應該全部來自于2019年公司對其實現的銷售。

這不禁讓人疑惑,野風藥業2019年向廈門豐禾源化工的應收賬款多于公司向其銷售全部金額的原因是什么?其中的70.75萬元的“逆向差異”是否為銷售收入的稅金?如果非稅金,那么其中的數據差異是否為招股說明書披露錯誤所致?更需要注意的是,即便數據的蹊蹺之處可以用“稅金”差異的原因來解釋,這其中應收賬款的金額依然存在可疑之處——野風藥業曾在對發審委問詢的回復函上披露,公司對廈門豐禾源化工的定價政策為市場價基礎上進行協商,信用政策為30天。 梳理可見,野風藥業2019年和廈門豐禾源化工開始合作,2019年當年實現544.25萬元的銷售金額,但當年形成了高達615萬元的應收賬款的情況,從邏輯關系來說,即便70.75萬元的數據差異皆為銷售收入稅金,也意味著野風藥業在與廈門豐禾源化工合作的當年對其實現的銷售收入在當年都沒有收到貨款。這樣的情況出現在一個剛剛合作的新客戶身上,并不尋常。

尤其是按照野風藥業披露公司對廈門豐禾源化工實現30天的信用政策進一步分析,應收賬款數據超過對其的銷售金額,即便不考慮披露錯誤,意味著廈門豐禾源化工在成為野風藥業客戶的第一年,公司對其所有的銷售金額幾乎都在2019年的最后一個月內完成。

如果銷售并非在最后一個月內完成,那么公司對其執行的信用政策和公司在招股書披露的30天信用政策就不一致,或者當時并未執行對其約定的30天的銷售信用政策。

野風藥業2019年對廈門豐禾源化工的銷售數據究竟是在最后一個月集中完成的,還是未執行公司對其制定的30天的信用政策?如未執行,原因是什么?野風藥業與廈門豐禾源化工的后續的合作中,對其信用政策是否曾出現調整?相關內控方面是否存在漏洞?記者曾就上述問題致函采訪野風藥業,公司并未就此進行回復。

兩重要客戶關系“撲朔迷離”

除了廈門豐禾源化工,野風藥業的另一重要客戶,廈門飛鶴化工有限公司(其中包括廈門飛鶴化工、上海泛凱化工有限公司等)也同樣值得關注。

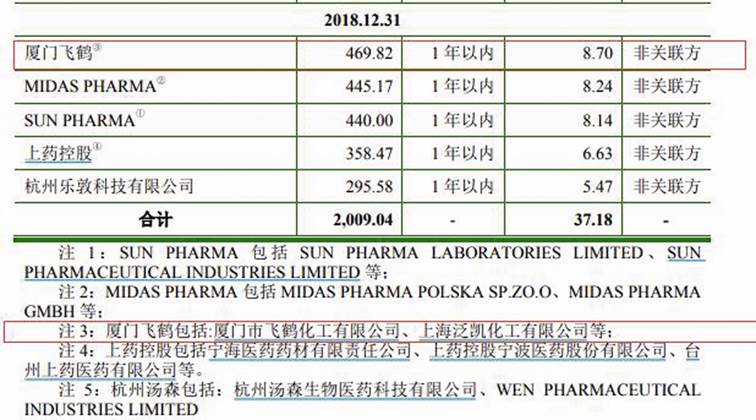

招股書顯示,野風藥業的應收賬款前五大客戶名單中,包括廈門飛鶴化工有限公司在2018年度為公司第一大應收賬款客戶,2018年公司對其形成的應收賬款為469.82萬元(見圖四)。

圖四:廈門飛鶴化工2018年應收賬款情況截圖

同時,根據野風藥業對發審委的回復函中披露——廈門飛鶴化工為公司2018年前五大貿易商客戶,2018年公司合計向其銷售金額為1047.77萬元,主要銷售甲基多巴中間體、卡比多中間體,可見,野風藥業對廈門飛鶴化工的產品銷售和廈門豐禾源化工具有重疊之處。通過企查查查詢顯示,廈門豐禾源化工的股東分別為陳光梅、王旭、許昕,上述三名股東分別持有廈門豐禾源化工75%、15%和10%的股份。值得注意的是,廈門豐禾源化工的第一大股東陳光梅,同時還在廈門飛鶴化工中持有29%的股份,并擔任該企業董事,其還是與廈門飛鶴化工合并統計的關聯方——上海泛凱化工有限公司的董事。

除此以外,廈門豐禾源化工的第二大股東王旭目前則在廈門飛鶴化工有限公司的董事長劉小勇所控制的另一家企業廈門泛凱化工有限公司擔任監事一職。 更值得注意的是,企查查顯示,廈門豐禾源化工在2019年年報中披露其聯系電話為15985886891,該手機號碼竟然和廈門飛鶴化工在其2019年年報中披露的聯系電話號碼一模一樣。 此外,廈門豐禾源化工2017-2019年年報中登記的電郵為xuxin@feihechem.com(見圖五),分析來看其郵箱后綴前半部分與“飛鶴”拼音(feihe)相同,直到2020年,廈門豐禾源化工年報披露的電子郵箱才發生改變,當時變更為xixu@fenhechem.com,由變更后的郵箱來看,其后綴的名稱從與“飛鶴”拼音(feihe)相同變更為與“豐禾”拼音(fenhe)相同。

圖五:廈門豐禾源化工2019年聯系電話及郵箱企查查截圖

值得注意的是,企查查顯示的工商信息中,廈門飛鶴化工官網為www.feihechem.com。比廈門豐禾源化工在成立后的兩年中年報一直使用含有feihechem.com后綴的電郵更讓人不解的是,廈門飛鶴化工有限公司2015-2019年年報顯示,該企業電子郵箱一直是xuxin@feihechem.com(見圖六),和廈門豐禾源化工在2017-2019年年報中披露的企業電郵完全相同。

圖六:廈門飛鶴化工2019年聯系電話及郵箱企查查截圖

而在廈門豐禾源化工更改了聯系郵箱的2020年,廈門飛鶴化工當年年報選擇不公示企業電郵。公司的上述兩家重要客戶——廈門飛鶴化工有限公司(包括廈門飛鶴化工、上海泛凱化工有限公司等)和廈門豐禾源化工,不僅在公司股東、高管等方面存在的多重重合,而且野風藥業向其銷售的產品也存在重疊之處,但是公司在招股書中并未披露上述兩家重要客戶之間存在關聯關系。

另外,廈門飛鶴化工和廈門豐禾源化工為何在2019年年報中不僅披露的聯系電話完全相同,而且廈門豐禾源化工剛成立的2017年,該企業電子郵箱和廈門飛鶴化工有限公司一模一樣,且這種情況一直持續到野風藥業與其產生大金額合作的2019年。

除了關聯關系,野風藥業的兩大客戶廈門飛鶴化工有限公司和廈門豐禾源化工有限公司是否實際為同一控制下的兩家企業,他們之間是否還有未經披露的“代持”關系?2021年1-6月躋身公司第二大客戶的廈門豐禾源化工是否為廈門飛鶴化工的馬甲?野風藥業對上述情況是否知情?又如何解釋這其中重重令人費解之處?

就上述疑問,《大眾證券報》明鏡財經工作室記者致電并致函野風藥業,截至發稿未收到回復。另外,就公司披露的與上述兩客戶建立客戶關系,訂單獲取方式以及公司報告期內幾大推廣服務商的聯系電話、郵箱也存在完全相同的情況,本報將繼續關注。

記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144