周六福:委外廠商信披充分性惹人關注

前次IPO折戟的周六福珠寶股份有限公司(以下簡稱“周六福”),日前再度披露招股說明書,此次其擬登陸深市主板上市。

除了本報此前報道的周六福此次IPO無論是擬募資金額還是募資項目都出現了大“變身”——公司補流的資金需求由前次的1.9億元上升至此次3.41億元,且公司在報告期中進行了大手筆分紅外,《大眾證券報》明鏡財經工作室記者注意到,在報告期內,周六福屢現著作權、商標權訴訟糾紛,而周六福委外廠商信披的充分性問題同樣惹人關注。

深陷著作權、商標糾紛

眾所周知,對擬上市企業來說,IPO期間如果被提起知識產權、商標權糾紛且未能妥善解決,那么可能會對IPO進程造成影響,而且知識產權糾紛的密集也是未來經營的一個重要風險。

周六福IPO期間,因其加盟店問題,屢次陷入著作權、商標侵權糾紛,讓人不禁為其捏一把冷汗。 周六福2020年9月版的招股書顯示,(2018)魯 17 民初 334 號、(2019)魯民終 1447 號 2018 年 8 月,廣東原創動力文化傳播有限公司認為周六福與張瑞剛(單縣鑫大福珠寶店)(以下簡稱“被告”)涉嫌未經許可授權的情況下生產、銷售帶有“喜羊羊與灰太狼”形象的吊墜產品,侵犯其《喜羊羊與灰太狼》系列作品的卡通形象著作權等,起訴請求判令被告在“吊墜”產品上立即停止侵犯原告《喜羊羊與灰太狼》系列作品的著作權、被告賠償原告經濟損失及合理開支共計人民幣20萬元、被告承擔案件的訴訟費用。山東省菏澤市中級人民法院就該案作出的一審判決,確認了侵權行為的存在,要求周六福停止生產銷售侵犯原創動力作登字 19-2008-F-1173 號喜羊羊美術作品復制權、發行權的商品;并且要求周六福于判決生效之日起十日內賠償原創動力經濟損失及合理支出10萬元。

此外,因被指涉嫌銷售“大嘴猴”不同形態的黃金侵權產品, 2019年5月,周六福被宏聯國際貿易有限公司訴至法院。2019年9月28日,山東省臨沂市中級人民法院作出(2019)魯13民初386號《民事判決書》,主要判決內容如下:周六福立即停止生產、銷售侵害宏聯國際貿易有限公司獨占許可使用權的國作登字-2016-F-00260207號“大嘴猴”美術 作品著作權的行為;周六福賠償宏聯國際貿易有限公司經濟損失及維權的合理支出 100 萬元。截至2020年9月版招股書簽署日,周六福已依法提起上訴,山東省高級人民法院已經組織了二審開庭,尚未作出判決。 除了著作權糾紛,周六福報告期內還屢因商標權糾紛被訴至法院,2017年3月至2018年7月期間,香奈兒股份有限公司以發行人及加盟店為被告提起的商標侵權糾紛訴訟案件共13宗,均因其認為周六福部分加盟店銷售侵犯其商標權的商品,其主要訴訟請求為立即停止銷售、生產侵犯其商標權的商品、賠償其經濟損失及合理費用。

2018年11月、12月香奈兒股份有限公司與公司、涉案加盟商簽訂了《和解協議》,并約定了賠償金額55.99萬元,均由涉案加盟商承擔。

2018 年1月,卡地亞國際有限公司以公司及加盟商為被告提起商標侵權及不正當競爭訴訟,因其認為周六福及其部分加盟店銷售侵犯其商標權的商品且構成不正當競爭,其主要訴訟請求為停止銷售、生產侵犯其商標權的商品、賠償損失。2019年2月,卡地亞國際有限公司、周六福及涉案加盟商在深圳市中級人民法院主持下達成《民事調解書》,并約定了賠償金額,合計賠償金額80萬元,主要由涉案加盟商承擔,公司承擔4.34萬元。

無論是喜羊羊、大嘴猴的著作權糾紛還是香奈兒、卡地亞的商標權糾紛,周六福均強調因上述侵權糾紛造成的損失比較小,而且主要涉及極少量加盟店。

然而無法忽視的是,周六福本身采取加盟模式為主、自營模式為輔的業務模式,根據最新招股書,截至2021年12月31日,周六福擁有加盟店多達3694家、自營店僅70家,加盟店的數量超過總店數的98%。

周六福面對如此龐大的加盟店群,管理上能否全面把控加盟店商,以及聲稱建立知識產權內控措施的有效性都應高度關注。從屢屢出現的訴訟案件來看,周六福加盟店侵犯美術作品形象權以及知名品牌商標權的事件并非偶然發生,而是一再發生。

對于記者的疑問,周六福通過郵件回復稱:“如前次招股書所示,涉及知識產權糾紛的案件中,作為被告的涉案加盟店數量占公司全部加盟店的比例極低,屬于小概率事件;并且,如此次招股書所示,公司涉及的訴訟主要系公司為積極維護合法權益而主動采取的相關措施,足以說明公司建立的知識產權內控措施的有效性。”

需要強調的是,最新招股書中,周六福聲稱加盟店所售產品必須來源于周六福或周六福授權供應商,公司通過對產品質量的直接管控、對供應商的準入管控和第三方質檢機構檢測等程序實現對產品的管控,確保銷售給加盟商的每一件產品均通過國檢或地方檢測機構檢測。

由此進一步引發疑問:“為何相關的違反著作權和商標權的事件還會在加盟店一再發生,那是否意味著相關引發訴訟糾紛的貨品均來自周六福或周六福授權供應商?周六福加盟商的貨物供應模式究竟如何?監管體系又是否有效?” 對上述疑問,周六福回復稱:“加盟商可以直接向公司采購貨品,也可以在符合特定條件的情況下,向授權供應商外購產品在公司入網后使用公司品牌進行銷售。公司通過對產品質量的直接管控、對供應商的準入管控和第三方質檢機構檢測等程序實現對產品的管控;通過嚴格把控貨品的來源、規范貨品日常經營以及實地監督指導來對加盟店的貨品質量進行管理。”

主要外協廠商披露缺乏

目前,加盟店鋪數量超過公司總店鋪數量98%的周六福,在報告期內的生產模式則是以委外加工模式為主,同時存在少量自行生產的情形。

在過往的IPO案例中,對外協廠商的資質情況、外協加工的必要性、外協生產環節對核心產品及生產環節的影響,外協加工定價依據,外協產品質量分攤、外協廠商的關聯關系,是否構成對外協廠商的重大依賴等,一直是IPO審核中對存在外協加工公司所進行核查的重要關注點。

讓人疑惑的是,2022年7月版的招股書中,周六福雖然對于公司委外加工的生產流程、廠商管理,質量控制等流程性問題進行了披露,但是卻未對公司委外加工和自行生產的金額和比例進行披露,同時對于公司的前五大委外生產廠商也未進行明確且詳細的披露。

但翻看同類可比上市公司萊紳通靈(通靈珠寶)、周大生2016年11月版的招股書,可以發現上述兩家上市公司均對外協加工占比及主要外協生產廠商進行了詳細披露。

針對周六福最新招股書缺乏對委外加工比例以及前五大外協廠商情況的詳細披露,記者曾就“報告期內各年度公司委外加工和自主生產的比例、公司前五大委外生產廠商以及委外金額、公司未對此進行披露的原因以及公司是否對外協廠商形成依賴問題,以及周六福實控人、董監高是否和外協廠商或人員之間存在親屬關系?委外加工廠商是否合法合規生產經營或具備相應生產能力或能確保品質,保薦機構是否對外協廠商進行過盡職勤勉的走訪調查”等問題向周六福發去采訪函。

對此,周六福僅表示:“我司現處于上市前的靜默期,所披露事項不得超出招股說明書披露的范圍,故相關問題不便回復,敬請諒解,如以后反饋問題涉及,我們會在預披露更新后的招股書補充披露。”

不過需要注意的是,周六福前次IPO沖刺失敗時,招股書中委外廠商相關信披也是發審委的關注重點。2019年11月,發審委的反饋意見要求周六福補充披露——“(1)說明發行人委外加工的主要內容,加工定價依據及公允性,加工單價在報告期內、在不同廠商之間、與同行業相比是否存在差異及差異的原因;(2)外協廠商的具體情況,包括外協廠商的總家數,合作歷史,采購金額,是否存在專門或主要為發行人服務的廠商,外協廠商中是否存在發行人的關聯方,外協廠商的選擇標準和具體流程,是否存在對個別外協廠商存在依賴的情形,相關樣式和工藝是否涉及著作權等糾紛和潛在風險;(3)補充說明委外加工的具體流程和內部控制情況,針對存貨發出和收回過程中的風險控制情況;(4)報告期前五名委外廠商有部分發生變化,請結合雙方合同、廠商基本情況、采購金額變化等,逐個分析前五名委外廠商在報告期發生變化的原因及合理性;(5)發行人是否曾與外協廠商存在產品質量或原材料及其他品質相關爭議或糾紛,如有,請說明前述糾紛的處理情況及對發行人生產經營的影響。請保薦機構和申報會計師核查并發表明確意見。”

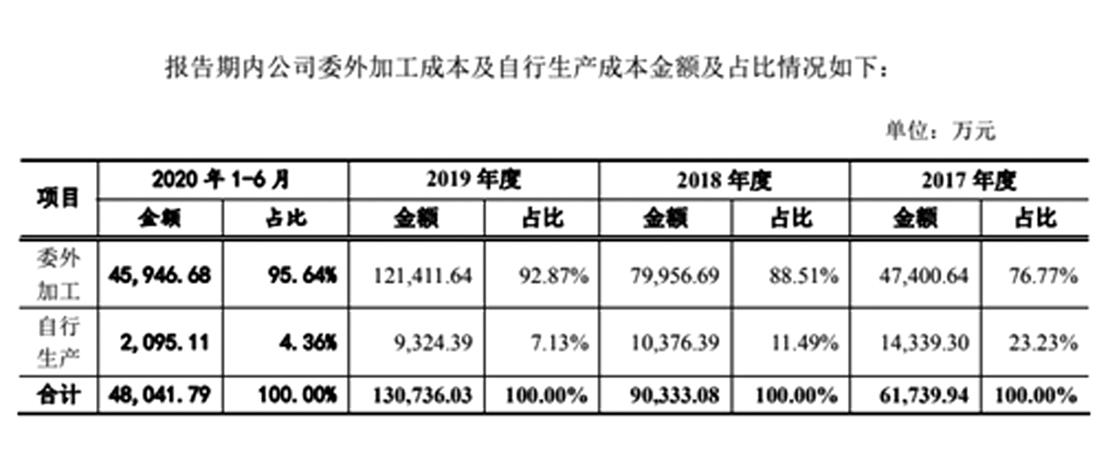

此后,周六福在2020年9月版的招股書中披露:2017-2020年1-6月,公司委外加工的占比分別為76.77%、88.51%、92.87%、95.64%(見圖一),處于持續上升的狀態;同時披露了公司委外加工和自行生產的成本進行了對比,還披露了2017-2020年1-6月公司前五大委外加工廠商的具體名單(見圖二)。

圖一:2020年版招股書披露周六福委外和自主生產占比等情況截圖

圖二:2020年版招股書披露公司前五大外協廠商情況截圖

既然周六福前次IPO已有被發審委要求披露外協廠商的詳細資料的情形,如今再度謀求IPO,周六福為何仍就對此關鍵問題“避而不談”,個中緣由耐人尋味。

記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144