騎士乳業(yè):招股書披露前夕三次更正2021年年報 部分數(shù)據(jù)變動之大令人側(cè)目

擬從新三板轉(zhuǎn)板北交所的內(nèi)蒙古騎士乳業(yè)集團股份有限公司(以下簡稱“騎士乳業(yè)”)此次IPO擬募集資金2.61億元,投向奶牛養(yǎng)殖項目和擴充產(chǎn)能。日前,該公司收到了北交所發(fā)出的第三輪審核問詢函。

《大眾證券報》此前曾報道,一家政企業(yè)連續(xù)兩年登上騎士乳業(yè)前五大供應(yīng)商名單,公司向其采購金額與招股書披露出的勞務(wù)費用支出“對不上”。另外,公司原監(jiān)事會主席與公司部分供應(yīng)商、客戶及相關(guān)人員存在全憑“口頭約定”的大額資金往來,公司稱其長期從事民間借貸。

除此以外,本報明鏡財經(jīng)工作室記者還注意到,騎士乳業(yè)實控人之女當選董事僅三個月后即遞交辭職申請;公司連續(xù)對2021年年報等數(shù)據(jù)進行更正,某些數(shù)據(jù)更正幅度之大令人側(cè)目,以上種種,不免讓人對公司管理層的任命以及財務(wù)數(shù)據(jù)發(fā)布的審慎性心存疑慮。

董事當選僅三個月后便辭職

根據(jù)招股書,騎士乳業(yè)實控人黨涌濤之女黨曉超,其為實控人的一致行動人,持有公司0.19%的股份,她在2022年1月起任騎士乳業(yè)培訓專員,并且在2022年4月當選擔任公司董事。

然而,騎士乳業(yè)遞交IPO申請之后不久,2022年7月20日,騎士乳業(yè)即發(fā)布公告稱,黨曉超于2022年7月15日申請辭去董事職務(wù)。對于其辭職的原因,公司僅表示為“個人原因”。

無獨有偶,因為個人放貸與部分供應(yīng)商、客戶及相關(guān)人員存在大額資金往來的原監(jiān)事會主席田勝利,在北交所發(fā)出問詢函期間,在公司遞交IPO申請后于2022年9月申請辭去公司監(jiān)事及監(jiān)事會主席職務(wù),辭職的具體原因公告同樣表述為“個人原因”。

這不由讓人追問,黨曉超作為公司實控人之女、一致行動人,曾經(jīng)的公司董事,為何未被認定為共同實控人?而黨曉超僅僅任職公司董事3個月后,即在IPO敏感期申請辭去董事職務(wù)的原因又是什么?結(jié)合公司監(jiān)事會主席田勝利的隨后辭職,公司管理層的穩(wěn)定以及在董、監(jiān)、高的選聘方面是否審慎?

對此,騎士乳業(yè)通過電郵回復(fù)稱:“公司實控人黨涌濤先生的持股比例較高,能夠依據(jù)其持有的股份控制公司,黨曉超持有公司0.1939%股份。但對公司股東大會、董事會及日常經(jīng)營決策均不具有重大影響;黨曉超作為黨涌濤的一致行動人,其持有的公司股份已比照實際控制人黨涌濤進行限售,不存在通過不認定為共同實際控制人而規(guī)避各自股份限售義務(wù)的情形。綜上所述,認定黨曉超不構(gòu)成公司的共同實際控制人的理由充分。黨曉超女士因個人原因申請辭去董事職務(wù),公司董監(jiān)高選聘程序符合《公司法》《證券法》等法律法規(guī)和《公司章程》的規(guī)定,上述任免對公司經(jīng)營管理未有不利影響。公司前監(jiān)事會主席田勝利因個人原因辭職,相關(guān)任免程序符合《公司法》及公司章程的規(guī)定。”

募資擴產(chǎn)存產(chǎn)能過剩風險

此次IPO,騎士乳業(yè)僅有一個募投項目,根據(jù)招股書,公司擬募集資金2.61億元,用于騎士乳業(yè)奶牛養(yǎng)殖項目,公司稱該項目牧場建設(shè)地點位于鄂爾多斯市達拉特旗昭君鎮(zhèn)柴登嘎查西小召社。項目擬購置并養(yǎng)殖泌乳牛3500頭,項目建成后,牧場將實現(xiàn)年新增鮮奶產(chǎn)能40000噸,實現(xiàn)年新增銷售收入21280萬元。

從披露的公司產(chǎn)能利用率來看,2019-2021年,騎士乳業(yè)生鮮乳的產(chǎn)能利用率分別為88.91%、90.37%、90.76%,乳制品的產(chǎn)能利用率分別為24.79%、24.61%、23.93%(見圖一)。

圖一:公司主要產(chǎn)品產(chǎn)能情況招股書截圖

而按騎士乳業(yè)披露的銷售金額和銷售單價來計算,2019-2021年,公司銷售的生鮮乳分別為32389614.75千克、37778783.82千克、47717283.24千克,銷量占公司相關(guān)產(chǎn)能的比例為85.68%、88.08%、83.38%。乳制品的銷量分別為25321555.47千克、24663032.04千克、24486270.27千克、銷量占公司相關(guān)產(chǎn)能的比例為23.12%、22.52%、22.36%。

眾所周知,生鮮乳保質(zhì)期非常短,從數(shù)據(jù)披露來看:騎士乳業(yè)目前產(chǎn)能尚未飽和,銷量和產(chǎn)量之間也尚存不小差距,報告期內(nèi)銷量均少于產(chǎn)量,那么兩者之間相差的這部分生鮮乳,公司是如何處理的?從募投項目來看,公司相關(guān)募投項目建成之后,將增加40000噸的鮮乳產(chǎn)能,該產(chǎn)能已接近目前公司總產(chǎn)能的七成左右,超過2019年、2020年公司生鮮乳的總銷量,超過2021年公司生鮮乳總銷量的八成,以公司目前尚未飽和的產(chǎn)量和銷量來看,騎士乳業(yè)募投擬新增如此多的產(chǎn)能是否有必要?新增產(chǎn)能打算如何消化,又能否充分消化?

對此,騎士乳業(yè)電郵回復(fù)解釋說:“報告期各期,公司牧業(yè)板塊生鮮乳產(chǎn)量與銷量基本一致。公司乳業(yè)板塊生鮮乳采購量與當期乳制品產(chǎn)量、銷量匹配情況基本一致,各期產(chǎn)銷率分別為93.27%、91.45%和93.39%,基本保持穩(wěn)定。目前,公司產(chǎn)銷量逐年增加,產(chǎn)能利用率和產(chǎn)銷率持續(xù)保持較高水平,對新增產(chǎn)能需求較高。此外,公司與蒙牛乳業(yè)維持了良好、長久的合作關(guān)系,并約定與公司在種植、養(yǎng)殖、乳制品加工、大宗原輔料采購業(yè)務(wù)等方面開展合作,公司與蒙牛乳業(yè)的業(yè)務(wù)具有穩(wěn)定性及可持續(xù)性。同時,隨著消費結(jié)構(gòu)的進一步升級,消費者對乳制品帶來的營養(yǎng)和健康需求不斷上升,逐步從‘溫飽型’向‘品質(zhì)型’跨越,消費者對乳制品消費品質(zhì)和種類的要求不斷提高,對有機乳制品認可度不斷增加,有機生鮮乳的下游市場在近年快速增長。綜上所述,公司新增鮮奶產(chǎn)能具有足夠的市場消化能力,不存在產(chǎn)能過剩風險。”

連續(xù)大幅度更正2021年年報

值得注意的是,2022年6月30日,騎士乳業(yè)披露招股書,而在其披露招股書的前幾天,公司分別于2022年6月20日、6月28日,6月29日晚間連續(xù)發(fā)布了更正公告,在短時間內(nèi)對公司2021年年報進行了密集地更正。

根據(jù)往期公告來看,騎士乳業(yè)2021年年報在2022年4月底發(fā)布,根據(jù)該年報數(shù)據(jù)以及2022年6月20日騎士乳業(yè)更正的2021年年報,公司2021年的線上銷售金額為343.32萬元,銷售成本為276.71萬元。

然而,根據(jù)2022年6月28日騎士乳業(yè)再次更新的2021年年報,上述數(shù)據(jù)竟然被更正為零(見圖二)。

圖二:2022年6月28日更正的2021年年報部分數(shù)據(jù)差異截圖

此外,記者還發(fā)現(xiàn),再次更正之后,騎士乳業(yè)經(jīng)銷模式下的銷售數(shù)據(jù)也有所變化,更正前,公司經(jīng)銷模式下的銷售收入為1.89億元,更正過后為1.97億元,直銷模式下的銷售收入由6.69億元變更為6.64億元。

更驚訝的是,此次更正僅僅一天之后,騎士乳業(yè)于2022年6月29日再次發(fā)布2021年報更正公告,針對大客戶中國蒙牛乳業(yè)有限公司所屬公司的銷售金額進行了更正,對其銷售數(shù)據(jù)由原來的3.22億元更正為3.19億元,同時更正的還有對內(nèi)蒙古伊利實業(yè)集團股份有限公司所屬公司的銷售數(shù)據(jù),由更正前的7462.38萬元變更為6081.05萬元,更正幅度超過20%(見圖三)。

圖三:2022年6月29日對2021年年報更正部分內(nèi)容截圖

事實上,騎士乳業(yè)更正的不僅僅只有2021年年報。

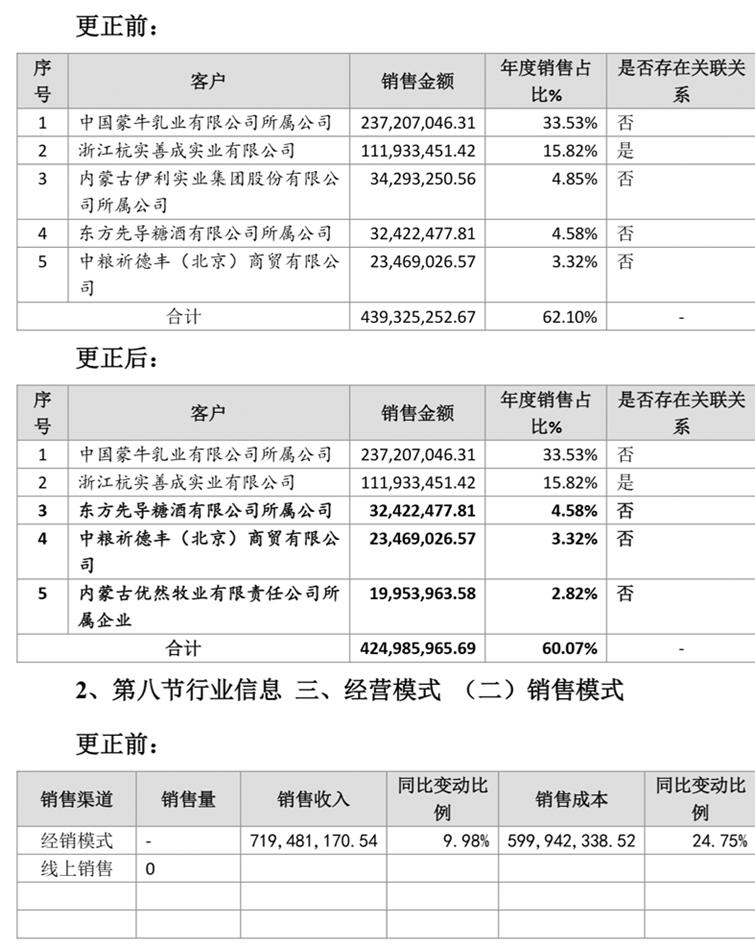

2022年6月20日和6月28日的深夜,騎士乳業(yè)還更正了公司2020年年報,其中6月28日對當年度公司的大客戶和經(jīng)銷模式數(shù)據(jù)也進行了大幅度更正,經(jīng)銷模式數(shù)據(jù)由更正前的7.19億元變更為1.69億元。

對大客戶的財務(wù)數(shù)據(jù)變化更是驚人,原2020年年報顯示,內(nèi)蒙古伊利實業(yè)集團股份有限公司為騎士乳業(yè)2020年的第三大客戶,對其銷售數(shù)據(jù)為3429.33萬元,而更正過后,內(nèi)蒙古伊利實業(yè)集團股份有限公司從當年大客戶名單上退出,公司的第五大客戶新增為內(nèi)蒙古攸然牧業(yè)有限責任公司所屬企業(yè),公司對其銷售數(shù)據(jù)為1995.40萬元,這意味著更正過后對內(nèi)蒙古伊利實業(yè)集團股份有限公司的銷售數(shù)據(jù)已低于1995.40萬元(見圖四),變動幅度令人側(cè)目。

圖四:公司對2020年年報更正的部分內(nèi)容截圖

短短幾天之內(nèi),騎士乳業(yè)三次更正2021年年報的原因是什么?其中第三次更正公告發(fā)布與公司IPO申報材料公告發(fā)布幾乎同步,公司年報的更正是否為應(yīng)對IPO的需要,此前公司年報的披露是否審慎?一般來說,銷售收入的確認比較簡單,尤其是線上銷售模式,而公司2021年不僅經(jīng)銷模式的銷售數(shù)據(jù)變更過后有較大差異,更關(guān)鍵的是,線上銷售模式的銷售收入由343.02萬元直接變更為0,從有到無,這樣的變更幅度很難用會計差異來解釋,公司更正前的相關(guān)數(shù)據(jù)是否存在作假的行為?騎士乳業(yè)2020年、2021年更正年報,對內(nèi)蒙古伊利實業(yè)集團股份有限公司銷售收入的確認變動如此之大的原因是什么?此前公司對其銷售收入的確認在哪個環(huán)節(jié)上出現(xiàn)了差錯?公司2020年年報中,對于經(jīng)銷收入的確認由7.19億元更正為1.69億元,更正幅度超過75%,變動如此之大的原因又是什么?

就上述問題,《大眾證券報》明鏡財經(jīng)工作室記者致電并致函騎士乳業(yè),騎士乳業(yè)如是回復(fù)連續(xù)大幅度變更年報:“公司基于謹慎原則,對前期會計差錯更正及進行追溯調(diào)整。前期會計差錯更正及追溯調(diào)整能夠客觀、公允地反映公司的財務(wù)狀況及經(jīng)營成果,使公司的會計核算更為準確、合理,符合公司發(fā)展的實際情況,相關(guān)更正事項審議和表決程序符合法律、法規(guī)等相關(guān)制度的要求,沒有損害公司和股東的合法權(quán)益。”

而對于線上銷售收入直接變更為零,變更幅度很難用會計差異來解釋,公司也表示為“嚴格按照證監(jiān)會及北交所相關(guān)規(guī)定,真實、準確、完整披露公司相關(guān)信息,不存在相關(guān)數(shù)據(jù)作假情形。”

對內(nèi)蒙古伊利實業(yè)集團股份有限公司銷售收入變動如此之大的原因,騎士乳業(yè)稱:“主要系代工業(yè)務(wù)客戶訂單量變動。”

至于2020年年報中,公司對于經(jīng)銷收入的確認由7.19億元更正為1.69億元,更正幅度超過75%。騎士乳業(yè)則稱:“公司基于謹慎原則,對前期會計差錯更正及進行追溯調(diào)整,前期會計差錯更正及追溯調(diào)整能夠客觀、公允地反映公司的財務(wù)狀況及經(jīng)營成果,使公司的會計核算更為準確、合理,符合公司發(fā)展的實際情況。” 記者 尹玨

- 免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議。據(jù)此操作,風險自擔。

- 版權(quán)聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載或鏡像;授權(quán)轉(zhuǎn)載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務(wù)熱線:025-86256144