攜持續增長的凈利潤過會背后 國地科技應收賬款激增、經營現金流為負

原新三板公司廣東國地規劃科技股份有限公司(以下簡稱“國地科技”)3月9日過會,公司選擇的具體上市標準為“最近兩年凈利潤均為正,且累計凈利潤不低于人民幣5000萬元”。

《大眾證券報》明鏡財經工作室記者發現,國地科技2017年以來業績持續增長,但2019年之前凈利潤遠未達到5000萬元。業績持續增長背后,應收賬款激增,由2019年末的1.65億元暴增至2022年6月末的5.31億元,其他應收款大幅增加。公司經營活動現金流量凈額也持續減少,尤其到了2022年上半年現金流量為凈流出逾1億元,與持續增長的凈利潤并不匹配。

激增的應收賬款

擬創業板上市的國地科技,致力于為各級政府機構及企事業單位提供國土空間治理及數字社會治理專業技術服務、軟件平臺開發及綜合解決方案。

招股書上會稿顯示,根據《深圳證券交易所創業板股票發行上市審核規則》第二十二條,國地科技選擇的具體上市標準為“(一)最近兩年凈利潤均為正,且累計凈利潤不低于人民幣5000萬元”。根據中匯會計師事務所(特殊普通合伙)出具的《審計報告》,國地科技2020年和2021年歸屬于母公司所有者的凈利潤(以扣除非經常性損益后孰低為準)分別為6461.86萬元和7054.83萬元,符合最近兩年凈利潤均正數,且累計凈利潤不低于5000萬元的標準。

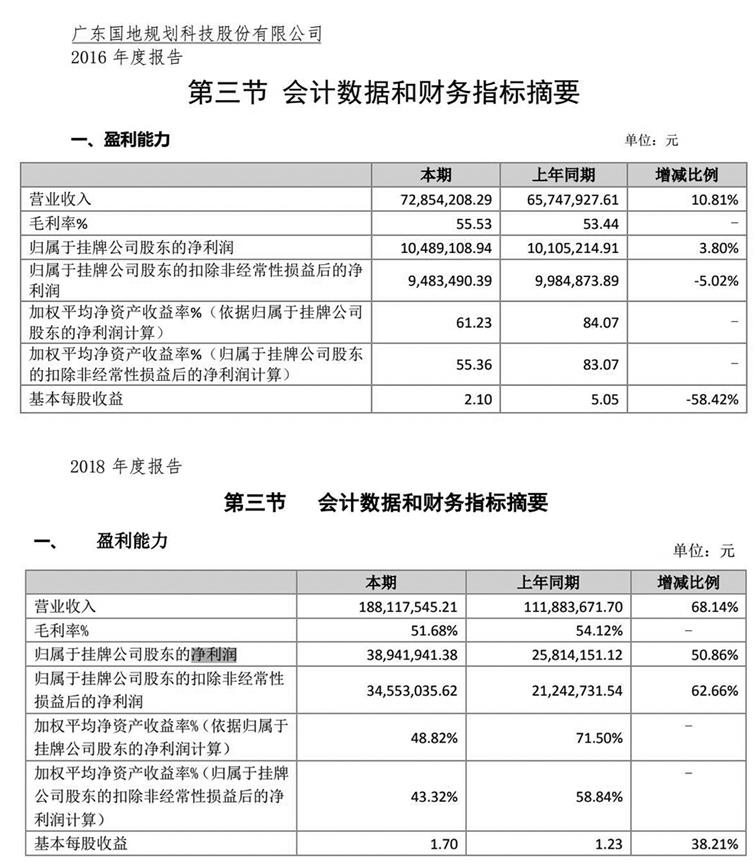

記者查詢以往業績發現,國地科技2016年以來業績持續增長,但2019年之前凈利潤遠未達到5000萬元。新三板掛牌期間年報顯示,國地科技2016-2018年凈利潤依次為1048.91萬元、2581.41萬元、3894.19萬元(見圖一)。

圖一:國地科技2016-2018年年報凈利潤

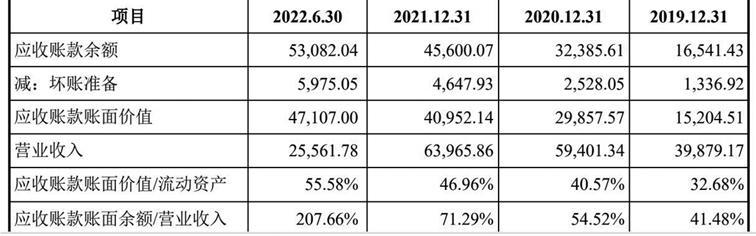

從招股書披露的數據來看,國地科技報告期內凈利潤持續增長的背后是各期末應收賬款余額激增。2019年末、2020年末、2021年末和2022年6月末,國地科技應收賬款賬面余額分別為16541.43萬元、32385.61萬元、45600.07萬元和53082.04萬元,占營業收入的比例分別為41.48%、54.52%、71.29%和207.66%(見圖二)。應收賬款賬面價值合計占流動資產的比例也逐年攀升,報告期各期末應收賬款凈額占流動資產的比例分別為32.68%、40.57%、46.96%和55.58%。公司應收賬款賬齡主要集中在1年以內,報告期各期末,在1年以內的應收賬款余額占比分別為80.58%、80.72%、65.27%和65.78%。報告期各期,公司應收賬款周轉率分別為3.12、2.43、1.64和0.52,呈下降趨勢。

圖二:國地科技招股書應收賬款余額及變動分析

其中,公司其他應收款分別為678.06萬元、699.56萬元、1092.92萬元和1047.55萬元,占流動資產的比例分別為1.46%、0.95%、1.25%和1.24%,主要為公司支付的押金、保證金和員工因工作需要預借的備用金。

2020年末,國地科技應收賬款同比接近翻倍,國地科技在招股書中表示,應收賬款增加主要有三方面原因:“業務規模擴大的影響。2019年末、2020年末應收賬款余額占當年營業收入的比例分別為41.48%和54.52%,應收賬款隨著公司銷售規模的擴大保持增加;個別金額較大的項目的影響。2020年末公司對廉江市住房和城鄉建設局應收賬款余額較上年末增加了4657.73萬元,主要系廉江市新型智慧城市一期項目已確認收入且已經與業主方結算的部分應收款金額增加所致,該項目當年確認收入金額達17351.73萬元;2020年末公司對廉江市自然資源局應收賬款較上年末增加3288.44萬元,主要由于公司承接的廉江市房地一體農村不動產確權登記發證項目(包組二)和廉江市第三次全國國土調查項目在當年達到收入確認條件后確認了部分合同收入,金額合計超過3000萬元,導致對廉江市自然資源局應收賬款余額增加較多。2020年末公司對廉江市住房和城鄉建設局和廉江市自然資源局應收賬款增加合計7946.17萬元;部分客戶資金較為緊張,回款較慢。因2020年新冠疫情影響,部分地方政府在疫情防控方面的支出金額增加較多,財政資金較為緊張,對公司的付款進度有所放緩;銷售收入的季節性影響。2019年、2020年四季度主營業務收入金額分別為19780.51萬元和21020.73萬元,而公司客戶主要為政府部門和企事業單位,客戶采購付款審批流程較長,結算周期相對較長,四季度銷售收入產生的應收賬款大部分尚未收回;第四季度收入的增加也會導致應收賬款規模有所增加。”

2021年末,公司應收賬款余額較上年增加13214.46萬元,增幅為40.80%,增速高于當年營業收入的增幅,對于應收賬款增加主要原因,國地科技表示主要有兩方面原因:“一方面是因為公司業務規模的擴大導致的應收賬款自然增長,另一方面是由于部分客戶回款較慢。公司與客戶簽訂的合同收款政策通常為達到某一固定的階段性節點后即要求客戶支付一定比例的款項,而公司客戶資金主要來源于財政撥款,付款審批流程較為嚴格,需要一定的時間,因此部分客戶的實際付款的時間晚于合同約定的付款時間。同時,疊加新冠疫情影響,部分地方政府在疫情防控及社會保障和就業、衛生健康等民生方面的支出金額增加較多,財政資金面持續趨緊,對公司的付款進度有所放緩。” 需要指出的是,國地科技客戶主要為各級政府機構、企事業單位。公司也在招股書中提示了風險:“如果宏觀經濟形勢下行,導致客戶資金緊張,出現應收賬款不能及時收回的情況,將增加公司的資金壓力,對公司財務狀況和經營成果產生不利影響。”

驟降的經營現金流

伴隨著經營規模擴大,國地科技經營活動現金流量凈額卻持續減少,尤其到了2022年上半年現金流量凈流出逾1億元。招股書顯示,2019-2022年上半年,國地科技經營活動產生的現金流量凈額分別為6837.50萬元、5977.07萬元、-4278.17萬元及-12115.98萬元(見圖三),與上述持續增長的凈利潤并不完全匹配。

圖三:國地科技招股書披露經營活動產生的現金流量情況

對于2021年經營活動產生的現金流量金額凈流出較多,國地科技解釋為:“公司業務規模不斷擴大,員工人數也增加較快,由2020年末的1262人增加至2021年末的1720人,導致2021年支付的職工薪酬金額大幅上升;公司主要客戶為政府部門和企事業單位,2020年以來受新冠疫情等因素影響,政府財政支出較多,公司部分項目回款進度受到一定影響,滯后于合同約定的進度;隨著公司業務規模的擴大,公司向供應商支付的采購款有所增加。”

對于2022年1-6月凈流出較多,國地科技表示主要由于:“部分政府客戶因財政資金較為緊張或者審批流程較長等原因導致回款較慢,銷售商品、提供勞務收到的現金較低;公司員工人數持續增加,且2022上半年支付了2021年度已計提的員工獎金,導致2022年上半年支付的職工薪酬較多。

那么,IPO前業務規模擴張是否為滿足創業板上市標準?是否存在調節利潤的行為?國地科技報告期各期末應收賬款大幅上升的原因,變動趨勢是否與同行業公司一致,是否與業務增長相匹配,是否存在放寬信用政策增加收入的情形?應收賬款周轉率與可比公司存在差異的原因,應收賬款壞賬準備計提是否充分?有無利用其他應收款虛列的成本費用、挪用資金等不合規行為?

國地科技接受《大眾證券報》明鏡財經工作室記者采訪后回復稱:“新三板期間,公司緊抓行業發展機遇,業務規模持續擴大,公司業績穩健增長,與同行業公司發展趨勢基本一致,不存在調節利潤情形。報告期末公司應收賬款大幅上升主要是公司業務規模增加較快,引起2021年末一年以上應收賬款隨著業務規模的擴大,占比有所上升。公司應收賬款客戶主要系各級政府機構、企事業單位,該部分客戶資信情況良好。而且公司一年期以上應收賬款金額占比均低于同行業上市公司均值,與同行業公司相比不存在明顯區別,處于行業正常范圍。總體上,公司應收賬款增長與業務發展相匹配,應收賬款周轉率處于行業合理水平,不存在放寬信用政策增加收入的情形,而且應收賬款壞賬準備計提充分、合理,未有上述描述情形。”

另據招股書,報告期各期末,國地科技應收票據分別為0元、0元、34.94萬元和20.49萬元,2021年末公司應收票據均為商業承兌匯票。報告期內商業承兌匯票的金額及占比情況及變化原因,是否存在放寬條件接受商業承兌匯票的情形,應收票據的壞賬計提是否充分?

“公司應收票據金額及占流動資產的比例較小,均為商業承兌匯票,具有真實的商業交易背景。票據承兌人經營情況穩定,信用情況良好,無法承兌的風險較小,且公司已比照應收賬款壞賬準備計提政策對商業承兌匯票計提了相應的壞賬準備,壞賬準備計提充分,不存在放寬條件接受商業承兌匯票的情形。”國地科技如是表示。

對國地科技其他值得注意情形,本報將繼續關注。

記者 程述

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144