正佳股份分紅2億元后募資3億元補流 實控人家族最高一年拿走近99%

“清倉式分紅”正處在風口浪尖上,又有一家IPO公司前腳大額分紅,后腳募資補流。一邊是五年來“頂”著高資產負債率大手筆分紅,一邊是IPO募資額半數用于補流,河南正佳能源環保股份有限公司(以下簡稱“正佳股份”)此番IPO募資補流必要性、合理性引人關注。

《大眾證券報》明鏡財經工作室記者發現,擬深交所主板上市的正佳股份,計劃使用募資總額的一半——3億元補流;而上市之前,正佳股份已經現金分紅超過2億元。其中,甚至出現“為回饋多年來各位股東”,不惜分走公司全年利潤的情形,而“各位股東”基本就是實控人及其關系密切家庭成員。按照2018年持股比例,當年現金分紅總額中近99%進了實控人家族的口袋。

有息負債不足總負債一半 擬募3億元補流

身為專注于聚丙烯酰胺類產品研發、生產和銷售的企業,正佳股份近幾年來業績規模持續大幅增加。公司主要為客戶提供三次采油及頁巖油井開采助劑等系列產品,也可為水處理、造紙等其他領域客戶提供聚丙烯酰胺產品和專業技術服務。

2020年至2022年,正佳股份營收分別為42348.33萬元、97505.33萬元及123521.03萬元,2020年至2022年的年均復合增長率為70.79%。同期,公司扣非后凈利潤分別為4862.27萬元、13534.90萬元和16080.72萬元,2020年至2022年的年均復合增長率為81.86%,增長幅度較大。

亮眼的業績表現之下,正佳股份向市場拋出了融資計劃。此次IPO,正佳股份擬募集資金6億元,用于智能裝備生產基地建設項目、研發中心建設項目及補充流動資金,其中,擬補充流動資金的金額為3億元,占募資總額的一半。

對于補充流動資金項目必要性,正佳股份在招股書中稱:“報告期內,公司主營業務收入分別為37112.63萬元、92506.30萬元和114995.31萬元,顯著增長。隨著本次募投項目的實施,公司的業務規模將會進一步擴大,經營規模的持續增長帶來的營運資金需求預計將存在較大缺口。本次擬使用部分募集資金補充流動資金,可滿足公司業務發展的資金需求,有利于降低流動性風險和經營風險,增強公司的償債能力。”

正佳股份還在招股書中坦言公司資產負債率高于同行業均值:“報告期內,公司的資產負債率高于同行業可比上市公司平均值,主要是近年來公司處于擴張階段,資本投入、原材料采購等增量資金需求較大,而公司沒有向社會公開融資,主要靠債權融資和內生發展的方式來獲取資金,從而導致公司負債率偏高。”

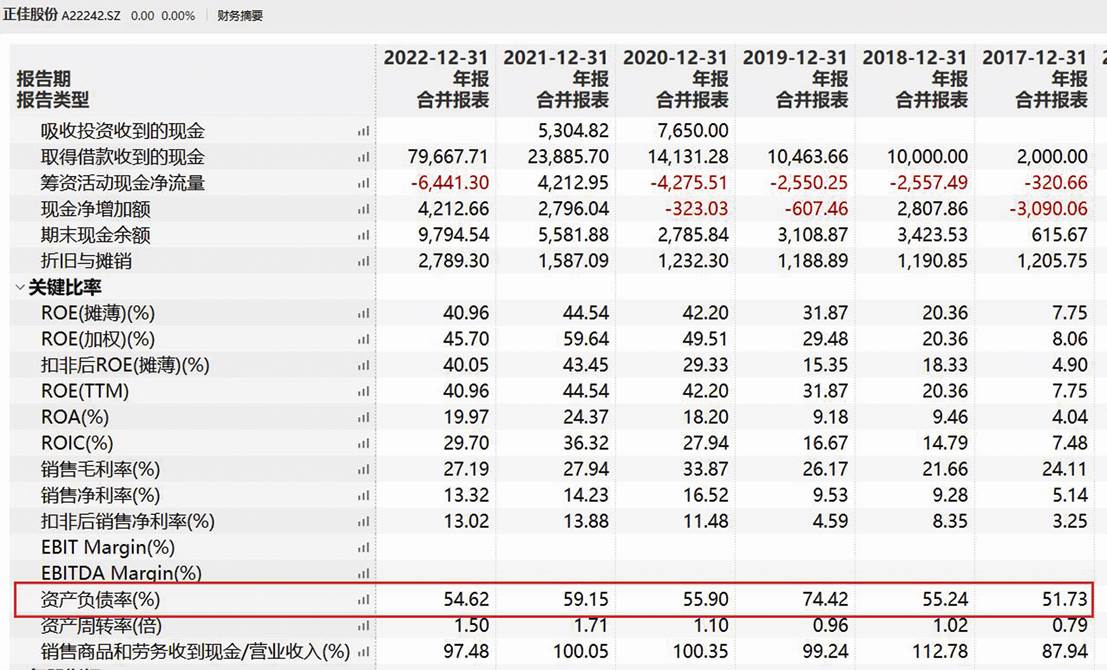

Wind數據顯示,從2018年到2022年各期末,正佳股份資產負債率穩穩地維持在54%以上,2019年12月末一度高達74%(見圖一)。

圖一:正佳股份財務摘要(數據來源:Wind)

截至2022年12月末,公司資產總額為8.85億元,負債合計4.83億元,資產負債率為54.62%。但從招股書最新披露的合并資產負債表來看,截至2022年12月末,正佳股份負債中,包括短期借款、長期借款、一年內到期的非流動性負債在內的有息負債占比不足一半(見圖二)。

圖二:正佳股份報告期合并資產負債表截圖

IPO前分紅超過2億元 實控人家族最高一年拿走近99%

結合新三板掛牌以來披露的年報及最新披露的招股書可以發現,2018年至2022年五年間,正佳股份一邊“頂”著居高不下的資產負債率,一邊持續大額分紅。其中,公司實控人及其關系密切家庭成員從中分走了絕大部分。

正佳股份于2016年3月至2020年6月曾掛牌新三板,掛牌期間證券簡稱為“正佳環保”。2018年9月,正佳股份現金分紅2800萬元,超過全年凈利潤2780.14萬元,而截至2018年6月30日,公司合并報表歸屬于母公司的未分配利潤為2937.87萬元。

正佳股份在2018年年報中表示:“2018年9月13日,公司通過中國證券登記結算有限公司進行權益分派,每股現金分紅0.28元/股,以回報股東對公司的鼎力支持。”

事實上,“各位股東”基本就是公司實控人及其關系密切家庭成員,如此“超凈利潤”現金分紅“回報”的最大受益方就是實控人及其關系密切家庭成員。

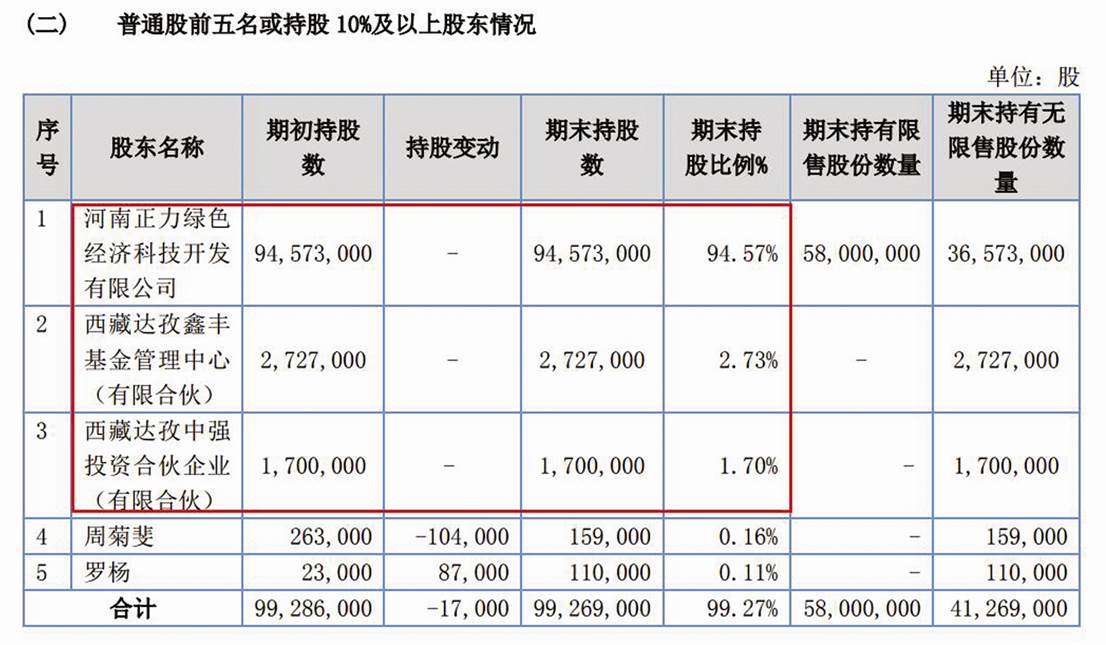

公司2018年年報的股東情況顯示,實際控制人LIU FANGFANG通過LECHO、啟源、正力綠色間接持股公司9457.3萬股,占總股本的94.573%。公司董事長劉松蔭系實際控制人關系密切家庭成員,其通過西藏達孜鑫豐基金管理中心(有限合伙)間接持股261.79萬股,占總股本的2.618%;通過西藏達孜中強投資合伙企業(有限合伙)間接持股163.2萬股,占總股本的1.632%。這意味著,實控人及其關系密切家庭成員從2800萬元的現金分紅總額中,拿走近99%(見圖三)。

圖三:正佳股份2018年年報普通股前五名或持股10%及以上股東情況

2019年11月、2020年,正佳股份依次現金分紅2700萬元、4000萬元。其中,截至2019年11月15日,合并報表歸屬于母公司的未分配利潤為2718.01萬元,母公司未分配利潤為3722.17萬元,母公司資本公積為1200.22萬元(均為股票發行溢價形成的資本公積)。而公司2019年年末資產負債率高達74%。需要指出的是,2019年、2020年,公司凈利潤分別為3204.57萬元、6996.71萬元,意味著這兩年現金分紅分走了凈利潤的大部分。

到了2021年、2022年,正佳股份現金分紅總額持續攀升,分別為5015.52萬元、6774.17萬元。

公司轉貸涉及董事長參股銀行

值得一提的是,劉松蔭還曾參股河南新鄭農村商業銀行股份有限公司,并擔任監事。

劉松蔭控制的北京和財鑫投資有限公司,持有河南新鄭農村商業銀行股份有限公司9.83%股權。企查查顯示,河南新鄭農村商業銀行股份有限公司還持有開封新東方村鎮銀行32.96%股權,為第一大股東。

值得關注的是,正佳股份報告期內發生的轉貸行為中,涉及的貸款銀行均為新鄭農商行。受托支付對象分別為河南楷特、森睿佳、河南楷特,貸款金額依次為2400萬元、2900萬元、2800萬元,貸款發放時間主要在2018年、2019年(見圖四)。

圖四:正佳股份存在轉貸行為

那么,河南新鄭農村商業銀行股份有限公司及其控股、參股銀行是否涉及債務危機?若是,目前的解決進展如何,河南新鄭農商行直接及間接股東是否負有相關責任,是否存在違規經營行為?北京和財鑫投資有限公司與河南新鄭農商行及其關聯方是否存在資金往來和債權債務關系,正佳股份實際控制人是否涉及重大違法行為或重大訴訟糾紛?

從報告期內業績看,正佳股份具備較高的經營規模以及較強的持續盈利能力,減少向股東支付現金股利自然會對降低資產負債率有幫助,那么,公司一方面持續多年向股東大額分紅,一方面又將募投資金的一半用于補流的原因是什么?2018年現金分紅超過全年凈利潤的目的是什么?結合實控人及其關系密切家庭成員持股占比較高,持續大額現金分紅資金流向是否合規?

正佳股份的負債中,有息負債占比不足一半,公司招股書中稱“資產負債率高于同行業可比上市公司平均值”是否客觀、真實?此次IPO使用一半募集資金改善公司負債較高的資產負債結構是否有必要?公司銀行借款資金使用是否合規?

就上述疑問,《大眾證券報》明鏡財經工作室此前通過電郵致函正佳股份,截至發稿未收到回復。對于關聯收購、股權代持、新三板掛牌期間信披涉嫌隱瞞等其他情形,本報將繼續關注。

記者 程述

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144