凝固力信披質量堪憂:產能利用率也能搞錯

正在謀求創業板IPO的山西凝固力新型材料股份有限公司(以下簡稱“凝固力”)目前已接受了三輪問詢,公司主業、研發、治理等諸多情況被詳細甚至反復問及。

與此同時,《大眾證券報》明鏡財經工作室記者注意到,凝固力在實控人和實控人親戚暨公司員工的相關信披上,還有值得注意的異常情況,而且凝固力信披錯誤可能不止一處。在注冊制以信披為中心的背景下,凝固力自身信披質量乃至信披真實性、準確性等,可能仍待考驗。

業績增長放緩、核心產品單價下降

凝固力來自產煤大省山西,是一家煤炭行業相關企業。通俗而言,凝固力主要以聚氨酯為原材料,生產能夠快速凝固,用于煤礦井下、隧道等加固填充、防水防火等目的的產品,最終用戶主要為煤炭開采企業。

2019年至2022年,凝固力營收、盈利持續增長,營收從2.12億元增長到4.21億元,歸母凈利潤從不足2650萬元增長為6181萬元出頭。

不過,凝固力近年業績增速出現放緩,2022年的營收增速從2021年、2020年的37%以上,陡然放緩為增長不足4%,2023年上半年更下滑近5%;歸母凈利潤增速更是持續降低,2020年高達84%以上,2021年只有26.46%,2022年變為微增0.28%。

公司完整年度的扣非凈利潤變化,更清晰地反映出主業盈利增長趨弱態勢——2020年還增長77.35%,2021年增速降至29.44%,2022年變為下滑2.53%。

可以看到,凝固力核心產品的銷售單價呈現下降后上升然后再下降的走勢,整體為下降格局。

凝固力加固材料I號、凝固力加固材料II號是公司主要產品,2019年至2023年上半年期間占公司主營收入比例均超過81%,最高接近90%。其中,凝固力加固材料I號是公司最重要的核心產品,每噸的銷售單價2019年為1.28萬元,2020年降至1.13萬元,2021年上升為1.24萬元,2022年又下滑為1.21萬元,2023年上半年只有1.16萬元。

業績和核心產品單價的變化,折射出凝固力的成長性值得注意。

事實上,深交所在第三輪問詢中,也關注到公司的成長性、持續成長能力,要求公司說明和保薦機構審慎發表意見。

凝固力從自身具有較強的產品性能優勢及成本優勢、具有較強的品牌力與客戶資源、所處行業發展趨勢穩定無重大不利因素等方面,分析認為具備持續成長的能力及市場空間。

保薦機構則核查稱,“國家宏觀政策對發行人所處行業相對友好,市場容量預計仍將擴大,發行人產品具有較強的性能優勢與成本優勢,預計市場占有率仍將進一步擴大,整體成長性較強。”

一名員工任職乍現三種說法

擬創業板上市的凝固力,家族企業痕跡比較明顯。招股書顯示,公司控股股東為王建中,實控人為王建中、王二中兄弟。王建中直接持有公司62.08%股份,王二中直接持有公司20.28%股份,王建中擔任公司董事長,王二中擔任公司董事兼總經理。

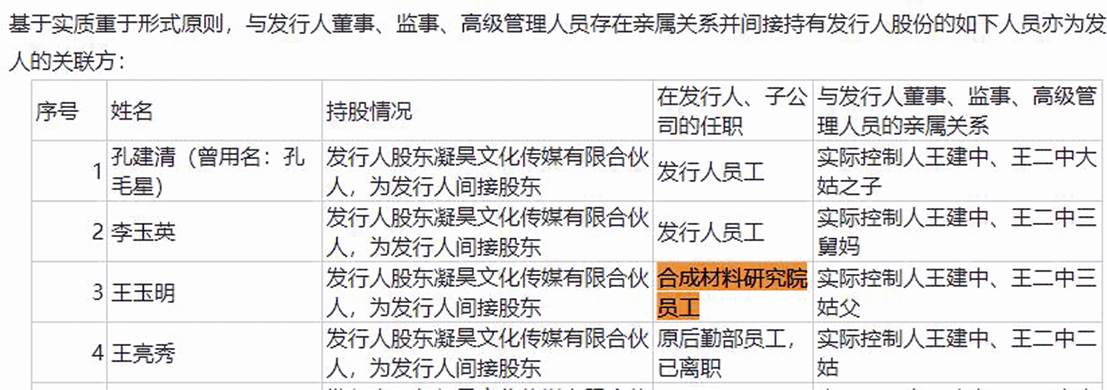

此外,公司股東(包括直接及間接持股)中,孔建清為王建中、王二中大姑之子,王亮秀是王建中、王二中二姑,李玉英是王建中、王二中三舅媽,李一平系王建中、王二中大舅之子,王玉明為王建中、王二中三姑父,王志忠則是王建中、王二中的堂弟。

實控人的這些親戚還都任職或曾任職公司。孔建清是產品主管,李玉英是供應鏈部門經理,李一平為銷售經理,王志忠則是設備主管,王玉明同樣在公司工作,王亮秀也曾是公司后勤部員工。

值得一提的是王玉明——其在凝固力的任職情況出現了三個不同的說法。

2023年12月的公司最新招股書在間接持股情況中披露,王玉明為公司工程部技術人員(見圖一)。

圖一:凝固力2023年12月招股書王玉明任職工程部截圖

該版招股書在介紹其他關聯方時,卻披露王玉明是合成材料研究院員工(見圖二)。根據公司招股書,合成材料研究院是公司全資子公司,在公司業務板塊中的定位為主要產品的研發子公司。

圖二:凝固力2023年12月招股書王玉明任職合成材料研究院截圖

然而,在凝固力2023年7月披露的第一次問詢回復中,介紹凝昊文化傳媒合伙人的入伙時間及在公司任職情況時,稱截至本反饋回復出具之日(簽署日為2023年7月10日),王玉明為公司技術服務監察部技術人員,入職時間是2008年3月(見圖三)。

圖三:凝固力首輪問詢回復王玉明任職情況截圖

公司2023年6月、9月和12月等三版招股書披露的公司內部組織架構均顯示,獨立部門中有技術服務監察部,還有技術研發中心、質檢部等,但沒有工程部。在凝固力官網中,技術中心、產業研究院(即合成材料研究院)為并列和單獨介紹。

事實上,凝固力控股股東、實控人之一的王建中從業經歷信披同樣值得注意。

公司招股書在王建中簡歷中,介紹其“2002年5月至2005年5月,就職于太原市世紀海潮計算機技術有限公司,先后擔任技術經理、營銷經理等職”。

但通過企查查和國家企業信用信息公示系統,以該企業全稱或山西、太原市、世紀海潮等關鍵詞,均無法查詢到名稱為太原市世紀海潮計算機技術有限公司或者與之匹配的企業。名稱近似的只有山西世紀海潮能源環保科技開發有限公司及其賽格分公司,工商登記信息顯示,山西世紀海潮能源環保科技開發有限公司于2001年6月成立,從未更名過(見圖四)。

圖四:國家企信平臺以關鍵詞世紀海潮查詢截圖

注冊制下,以信披為中心,信披質量和信披真實性、準確性、完整性受到高度關注,尤其是涉及控股股東、實控人及其親屬時。

那么,公司為何會對王玉明工作部門出現三個不同的表述?工程部、技術服務監察部與子公司合成材料研究院,是否為公司的同一部門?王玉明究竟在公司哪個部門任職和從事何工作?

招股書稱控股股東王建中曾職于太原市世紀海潮計算機技術有限公司,為何無法查詢到名叫太原市世紀海潮計算機技術有限公司的企業,該企業究竟叫什么?該階段從業經歷的信披,究竟是否真實、準確?

對于包括從業經歷在內的控股股東、實控人簡歷信披,除了同樣要求真實、準確、完整,也可能牽涉外界對公司實控人從業背景的觀察、判斷,保薦機構等中介機構對實控人王建中的從業經歷,是否進行了勤勉盡責的核查?

招股書信披可能不止一處出錯

令人對凝固力信披質量乃至真實性、準確性生疑的,不止于此。

凝固力2022年12月首次披露的招股書,信披就出現了錯誤。

該版招股書在介紹報告期內的主要產品產能、產量、銷量情況時稱,2022年上半年,井下反應型高分子材料產能為17500.00噸,產量14650.67噸,產能利用率為95.73%(見圖五)。但以上述產量、產能計算(產量除以產能后乘100%),該期的產能利用率實際為83.72%。

圖五:凝固力2022年12月招股書產能利用率截圖

值得一提的是,該版招股書披露的2019年產能利用率也是95.73%(見圖五)。根據公司披露的2019年產能、產量分別為14166.67噸、13561.34噸,可以計算出當年產能利用率確實為95.73%。

也就是說,凝固力2022年首次披露的招股書中,2022年上半年的產能利用率,大概率是“復制粘貼”了2019年的數據。

而且,凝固力2023年12月披露的招股書,其研發費用、管理費用中職工薪酬等數據,可能也存在錯誤。

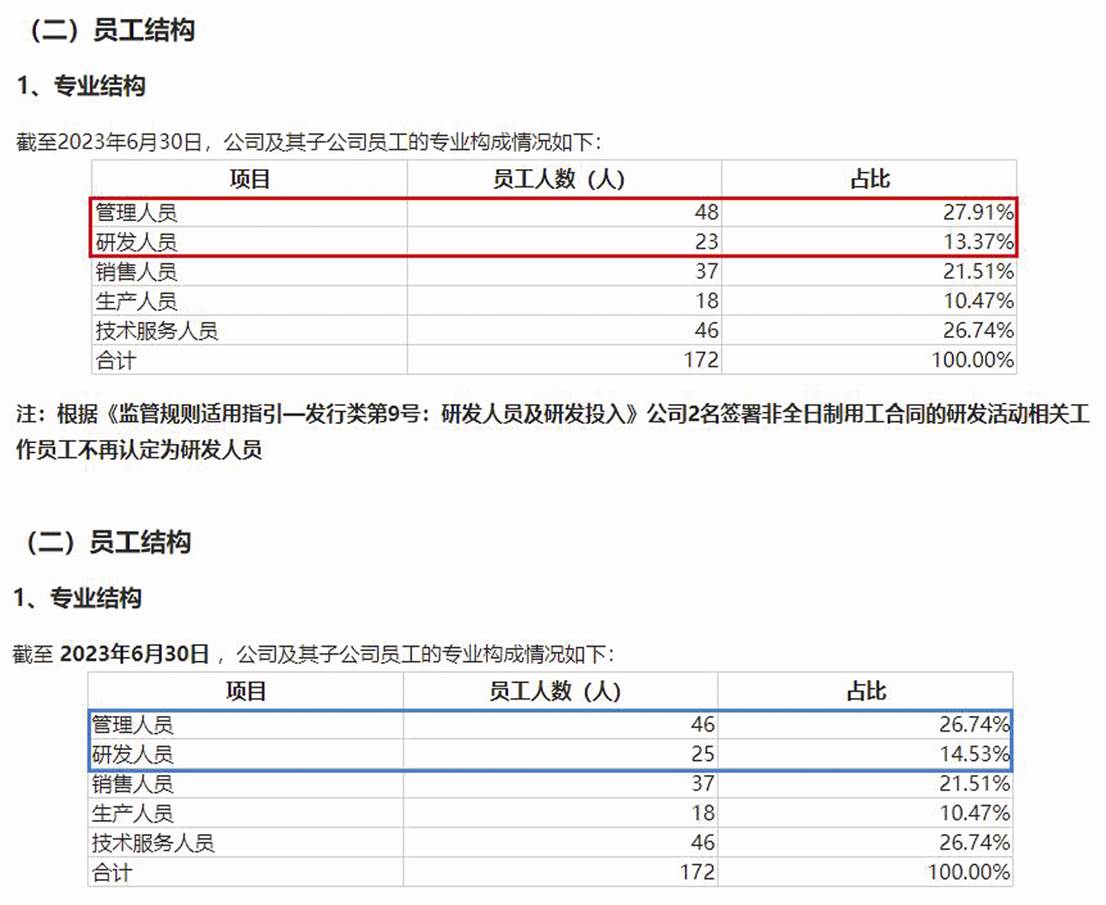

2023年12月招股書顯示,公司2023年上半年研發費用中,職工薪酬為249.40萬元。研發人員上,公司表示根據最新的《監管規則適用指引—發行類第9號:研發人員及研發投入》,兩名簽署非全日制用工合同的研發活動相關工作員工不再認定為研發人員,因此,2023年6月底時的研發人員為23人。2023年9月披露的招股書顯示,2023年6月底研發人員是25人(見圖六)。

圖六:凝固力2023年12月(紅框)和2023年9月(藍框)兩版招股書員工結構截圖

同時,公司2023年12月招股書披露的2023年6月底管理人員為48人,較2023年9月招股書披露的46人增加2人。

除此以外,公司2023年9月及12月兩版招股書披露的銷售、生產、技術服務等其他人員數量,還有公司員工總人數,都未變化。例如,員工總數都是172人。

然而,2023年9月招股書對應25名研發人員的2023年上半年研發費用中,職工薪酬仍為249.40萬元,與研發人員少了2人的2023年12月招股書披露的同期金額完全相同。兩版招股書披露的2023年上半年研發費用總金額及各明細金額也相同。

有意思的還有,2023年9月招股書中,46名管理人員對應的2023年上半年管理費用中職工薪酬,與2023年12月招股書顯示的48名管理人員對應的2023年上半年管理費用中職工薪酬金額,也一模一樣,都是304.49萬元。兩版招股書披露的2023年上半年管理費用總金額及各明細金額同樣相同。

一系列疑問也縈繞著公司:

首先,為何非常簡單的產能利用率數據,公司招股書都能出錯?

其次,2023年9月、12月的兩版招股書中研發人員、管理人員都不相同,為何研發費用、管理費用中相應的職工薪酬金額卻完全相同?

再次,公司稱減少的2人為非全日制用工合同的研發人員,其薪酬支出是否是在2023年9月招股書中納入研發費用的職工薪酬處理?如果不是,如何進行會計處理的?管理人員增加的2人,是否是原本納入研發人員的非全日制用工合同人員?如果是,為何兩個版本招股書中管理人員不同,但職工薪酬金額卻一樣?如果不是,在公司總人數以及除了研發人員減少外,其余員工數量均未變化的情況下,為何又多出2人?

最后,公司及中介機構能否確保公司其他信披內容的質量和真實、準確?

圍繞控股股東王建中及其親屬王玉明相關信披,2023年12月招股書研發人員、管理人員職工薪酬相關信披,以及2022年上半年產能利用率出錯等疑問,《大眾證券報》明鏡財經工作室記者曾致電并通過電郵致函公司,截至發稿時未收到公司回復。

對于凝固力核心技術人員李萬捷、獨董李永清以及其他高管任職情況顯露的值得注意情形,本報將繼續關注。

記者 爾東

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144