熙華檢測:原始取得的發明專利“不原始” 授權前夕申請人和專利權持有人“突擊”轉移

近日,上海熙華檢測技術服務股份有限公司(以下簡稱“熙華檢測”)回復了深交所的第二輪審核問詢。。此次IPO熙華檢測擬登陸創業板,擬募集資金7.56億元,其中,5.56億元擬投向生命科學事業部及產業化解基地項目建設,2億元用于補充流動資金。

《大眾證券報》明鏡財經工作室記者發現,熙華檢測在報告期內進行多次外延收購,其報告期內凈利潤增長幾乎是靠并購而來。此外,謀求創業板上市的熙華檢測發明專利“乏善可陳”,僅有的三項發明專利,一項為繼受所得;公司所稱兩項為原始取得的發明專利,不但是IPO申請前夕的2022年12月才獲授權,實際上都是在被授權前發生過專利申請人、專利權的轉移。熙華檢測對這兩項發明專利“原始取得”的表述,惹人關注。

利潤增長幾乎靠“并購”

成立于2015年的熙華檢測是一家以生物分析、藥物分析為核心的醫藥研發外包服務提供商,公司的主營業務可以劃分為生命科學和 CMC 兩大板塊,其中,生命科學業務板塊主要包含生物分析服務、數據管理與統計分析服務和臨床前 DMPK 服務;CMC業務板塊主要包括藥物分析、原料藥(API)與制劑的工藝開發與優化等。

根據招股書,2020年至2023年6月,熙華檢測營收分別為2.12億元、3.56億元、4.67億元、2.47億元。熙華檢測稱“公司成立以來一直保持著快速增長,最近三年營業收入年復合增長率近50%”。

熙華檢測的凈利潤和營收增長節拍并不一致,2020年至2023年6月,公司的凈利潤分別為 8210.51萬元、6354.40萬元、8583.87萬元、3538.25萬元,2021年甚至出現較大下滑,即便是同比增長的2022年,凈利潤只是略超過2020年而已。

實際上,即便是上述的凈利潤數據,還是受到了“外延并購”力量加持。根據招股書,熙華檢測為了進一步拓展公司的業務,加速海外業務布局,增強其在中美兩地的服務能力,于2019年3 月、2020年5月和2022年9月分三次收購 Primera 的股份。

第一次收購是以1111萬美元,自Primera創始人Bibo Xu收購其持有Primera的3000股股份。

第二次又以1767萬美元進一步自Bibo Xu收購其持有Primera的3000股股份。

第三次收購是公司以1306.50萬美元收購Primera持有的1500股股份;又以50.518萬美元自其他8人處,購買其持有Primera合計580股股份(2020年9月,Primera修改其注冊股份,原1股拆分為9股)。

三次交易完成后,公司合計持有Primera 共69580股股份,占 Primera 當時全部已發行股份的 77.06%。

此外,熙華檢測還于2022年6月收購了成立于美國新澤西州,主要從數據管理與統計分析業務的TCM60%的股權。60%的股權作價1860萬美元。

熙華檢測認為,Primera、TCM 主營業務分別為藥物分析、 數據管理與統計分析,與公司主營業務形成 CRO 領域不同環節的互補。

招股書披露,2022年、2023年上半年,Primera的營收分別為1.72億元、8565.60萬元,凈利潤分別為3854.75萬元、1532.04萬元。

TCM在2022年和2023年上半年的營收分別為2511.44萬元、2792.95萬元,凈利潤分別為109.22萬元、145.59萬元。

對比熙華檢測2020年至2023年上半年分別為8210.51萬元、6354.40萬元、8583.87萬元、3535.25萬元的凈利潤數據,分析可見,熙華檢測在2021年的凈利潤較2020年下滑的基礎上,2022年凈利潤雖現同比大幅增長,但是以Primera2022年的凈利潤3854.75萬元、TCM109.22萬元,Primera2023年上半年1532.04萬元凈利潤、TCM145.59萬元的凈利潤數據來分析,熙華檢測2022年以及2023年上半年的盈利超過45%來自新收購的Primera、TCM,而上述被收購的兩企業2022年的凈利潤金額甚至超過熙華檢測2022年的凈利潤增長金額。

值得一提的是,通過上述多次收購,截至2023年6月30日,熙華檢測合并資產負債表中商譽的賬面價值為3.54億元。

從過往來看,上市公司也不乏商譽爆雷的,過高的商譽對企業來說是一種風險。熙華檢測也在招股書中坦陳:“ 如果未來公司境內外業務無法實現良好協同、收購公司業績不及預期,或市場環境、產業政策等外部因素發生重大不利變化, 導致資產可回收金額下降或加權平均資金成本大幅上升,則可能存在商譽減值的風險。”

以上種種容易讓人產生以下疑問:熙華檢測的經營和凈利潤增長是否靠收購等“外延”方式實現,公司此前的內生增長是否已經出現乏力甚至下滑的現象?公司認為依靠收購的外延增長是否具有持續性,同時是否經過評估?

另外,在收購中公司形成了高達3.54億元的商譽,是否意味著上述兩次海外收購均為溢價收購?上述收購溢價情況怎樣,是否經過了專業機構的評估?一旦出現商譽減值風險,熙華檢測又將如何應對?

對此,熙華檢測通過電郵回復稱:“收購的兩家公司具有豐富經驗,擁有眾多客戶資源,并且盈利穩定。Primera在小分子藥物分析領域積累了豐富的經驗,2020年至2022年,由Primera從事的CMC藥物分析業務毛利率分別為38.67%、44.82%及47.12%,正穩步增長。公司的CMC業務板塊收入持續增長,分別為7126.00萬元、18036.05萬元及20254.09萬元。TCM主要從事數據統計分析業務,收購使得公司數據統計分析的國際化業務能力顯著增強,報告期內,公司數據統計分析業務收入也正穩步增長,公司具備持續增長的能力。”

“公司上述兩次收購程序合規,價格公允,具體情況已在第一次反饋意見中披露。公司收購Primera的估值倍數未高于美國CRO業務為主的上市公司的估值倍數,具有合理性。公司產生商譽的主要原因為,Primera收入和凈利潤具備一定規模,且成長性較好。此外,由于Primera主要提供藥物分析服務,系輕資產運營模式,凈資產金額較小,故而形成商譽。公司收購TCM存在必要性,符合業務發展的需要,也是深耕國際市場的需要。估值與北京醫普科諾科技有限公司近似,具有合理性。鑒于公司數據統計分析業務主要通過TCM與公司境內數據統計分析團隊合作完成,且在該業務快速發展階段,公司更看重TCM帶來的業務收入的增加,因此在與TCM協商定價時,公司以TCM的收入作為主要考慮條件。故公司并購時在采用相對估值的方法時選擇了市銷率,而非市盈率。結合Primera、TCM生產經營情況及主要財務指標,根據上海立信資產評估有限公司對相關資產組可收回金額的評估結果,公司收購Primera、TCM所形成的相關商譽未發生減值,無需計提商譽減值準備。目前,Primera、TCM生產經營良好,未來受市場環境及個體業務不確定因素的影響,不排除存在大額商譽減值的風險。公司已在招股說明書中對上述風險進行風險提示。”

“原始取得”的發明專利實為取自第三方

眾所周知,專利作為技術的主要載體,是企業核心競爭力的體現之一。如今,企業越來越重視技術專利的申請,企業擁有專利不僅能夠具有一定的獨占優勢,還可以將技術作為商品進行出售或轉讓,同時也是企業“技術含金量”的重要標簽。對于公司專利權屬完整性、是否存在重大糾紛、取得或者使用是否存在重大不利變化,歷來也是IPO審核部門的關注重點。

在招股書中,熙華檢測對自己的定位是醫藥研發外包服務提供商,積極布局前沿技術,在基因治療領域擁有先發優勢。

不過熙華檢測上述優勢,可能并未用專利方式進行體現——根據公司2023年9月版招股書,截至2022年12月31日,熙華檢測及其子公司擁有49項境內授權專利,不擁有境外專利,其中,發明專利僅3項。該版招股書中,熙華檢測核心技術對應發明專利情況也未有詳細公布。

事實上,熙華檢測的專利情況也收到發審委關注,在問詢函中要求熙華檢測:“結合擁有專利成果、主要服務藥物方法學開發情況、同行業可比公司對相關藥物的檢測分析能力,說明生物分析、藥物分析及數據統計分析的研發技術門檻、發行人相關研發能力、技術儲備、研發成果與業務的關聯度,相關方法學研究成果保護措施,是否對核心技術人員存在依賴;結合前述情況進一步說明發行人的技術優勢。”

熙華檢測對此稱:“公司所處的 CRO 行業自帶研發屬性,核心技術主要為應用類技術,專利數量與公司技術水平并無直接關聯。公司核心業務生物分析與藥物分析的重要知識產權成果為業務開展過程開發的生物分析與藥物分析方法,分析方法的好壞決定了檢測結果的可靠性和研發周期,而研發團隊的項目經驗積累、儀器設備的靈敏度和質量管理體系的完善程度等,綜合決定了一個檢測平臺方法開發的能力,體現了公司的綜合競爭能力。因此, 除專利外,公司在為客戶提供全方位藥物研發服務的過程中,依托其成熟的研發體系、 較強的研發能力在研發實踐種積累了大量的經驗及方法論(技術訣竅-know-how)。”

但是,熙華檢測還回復稱:“截至2023年6月30日,公司及其子公司共擁有69項境內授權專利,其中,發明專利3項,實用新型專利66項,截至本問詢回復函簽署日(2023年12月),公司共有24項專利正在申請,包含2項發明專利,其中,發明專利‘一種莫西沙星雜質 RC-4的制備及純化方法’(2023年3月發明專利申請已公示)為公司成功開發出的RC-4雜質(莫西沙星USP藥典專屬雜質)的大量制備方法,為國內首次。”

從上述披露來看,一邊聲稱專利數量與公司技術水平并無直接關聯的熙華檢測,一邊開始密集申請專利,實用新型專利僅在2023年上半年又獲得20項授權,2023年上半年獲授權的實用新型專利數量,已為公司2022年之前獲得專利的近一半左右。不過,公司發明專利的授權量仍然未有所突破,目前還是3項。

此外,截至2023年12月,公司正在申請的專利還有24項,其中,發明專利申請為兩項。這顯示熙華檢測2023年對專利申請進行了“提檔加速”。

更值得關注的是,目前,熙華檢測已獲得授權的3項發明專利中,“一種鍵合型色譜柱固定相及其制備方法”為繼受取得,而另兩項被稱為“原始取得”的發明專利——“一種組合式多菌種細胞培養皿及其使用方法”以及“一種生物實驗用水浴加熱裝置”均來自子公司蘇州熙華,而兩項專利的授權日期均為IPO前夜的2022年12月,頗有些“突擊”意味。

更值得一提的是,通過企查查查詢顯示,招股書所稱由蘇州熙華原始取得的發明專利—— “一種組合式多菌種細胞培養皿及其使用方法”的專利申請于2019年,當時的申請人為陳佳楠,通訊地址為浙江省杭州市江干區2號大街928號浙江理工大學,然而該申請人在專利授權日——2022年12月20日的前一周,突然在2022年12月13日完成了專利申請人、專利權的轉移——專利申請人由陳佳楠變更為蘇州熙華新藥開發有限公司,通訊地址變更為江蘇省蘇州市工業園區勝浦路168號蘇州建勝產業園3幢,102-2-1室、102-2-2室、102-3F室、102-4F室(見圖一)。

圖一:專利申請人由陳佳楠變更為蘇州熙華

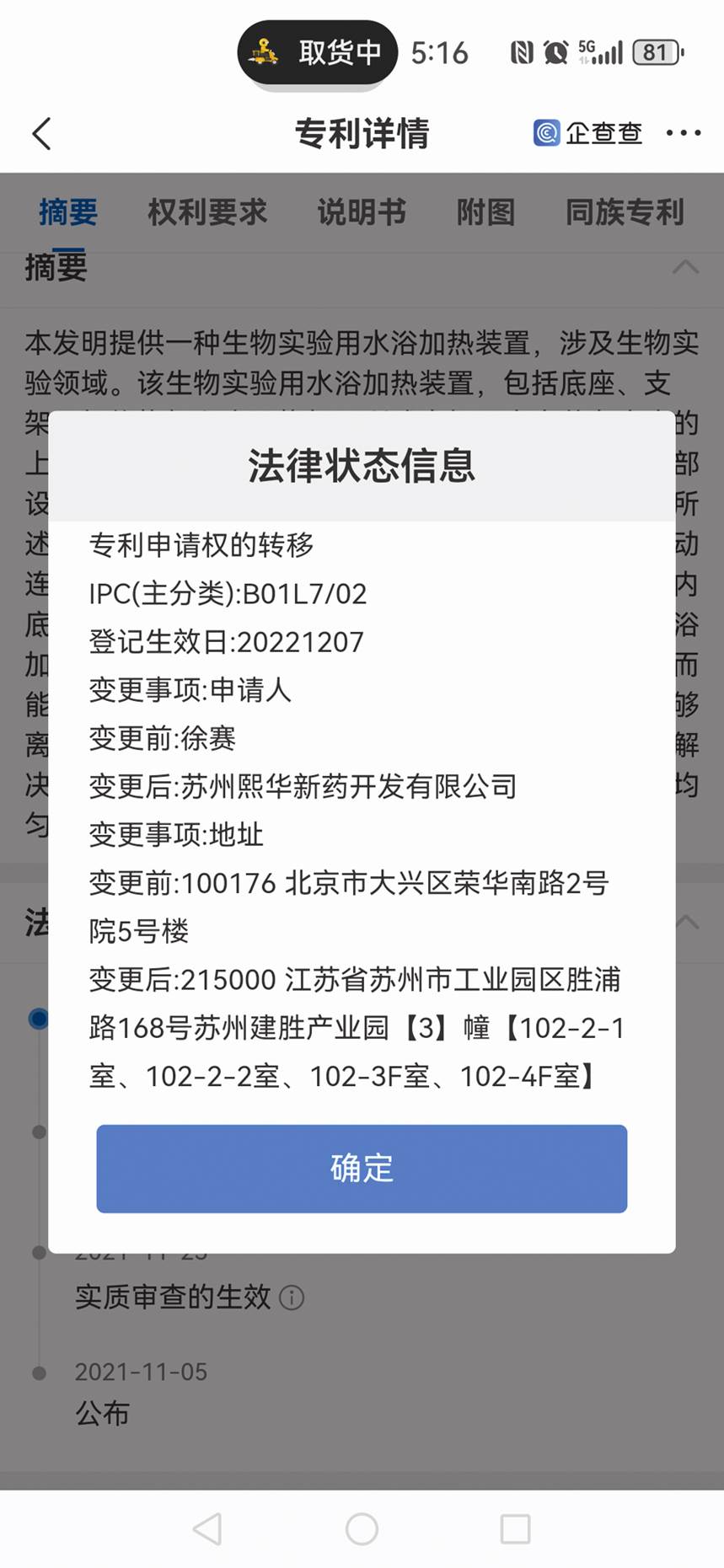

另一項招股書所稱由蘇州熙華原始取得的發明專利,“一種生物實驗用水浴加熱裝置”同樣在授權前夕發生了申請人及專利權人的轉移,2022年12月22日,申請人由徐賽變更為蘇州熙華,通訊地址由北京市大興區榮華南路2號院5號樓變更為江蘇省蘇州市工業園區勝浦路168號蘇州建勝產業園3幢,102-2-1室、102-2-2室、102-3F室、102-4F室(見圖二)。

圖二:專利申請人由徐賽變更為蘇州熙華

以上種種讓人疑惑重重:熙華檢測作為擬創業板上市企業,僅有三項已授權發明專利,且有一項發明專利是繼受取得、另外兩項專利在臨近IPO的2022年才獲得授權,研發能力是否存在不足的情況?另外,公司招股書中未披露核心技術對應的發明專利情況,原因是什么?

另外,被稱為子公司原始取得的兩項發明專利,在專利授權前不久,專利申請人以及專利權人發生變更的原因究竟是什么?兩項專利原專利申請人,在專利申請之時是否為熙華檢測或其子公司員工?“一種組合式多菌種細胞培養皿及其使用方法”的專利是否和浙江理工大學有關?如若無關,通訊地址登記為浙江理工大學的原因是什么?專利申請人由陳佳楠變更為蘇州熙華,這其中是否存在交易行為?如若存在,公司未進行披露的原因是什么?熙華檢測披露上述專利為原始取得,上述信披是否嚴謹、真實、準確和完整?相關中介機構是否進行過核實?

對此,熙華檢測也通過電郵回復稱:“關于公司招股書中披露:‘一種組合式多菌種細胞培養皿及其使用方法’‘一種生物實驗用水浴加熱裝置’兩個發明專利的取得方式為原始取得,具體情況如下:上述兩項發明專利均為‘從第三方處受讓專利申請權而原始取得的專利權’,取得方式披露為原始取得,符合慣例。公司檢索了部分上市公司招股書,均是該種披露方式,具體可以參考思泰克(301568)的《招股說明書》(2023-11-23)中披露‘一種投影三維測量方法’的取得方式為‘原始取得’等項目的披露方式均和公司保持一致。”

對于熙華檢測其他值得注意情形,本報將繼續關注。記者 尹玨

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144