貝特電子銷量年增不足5%卻要募投擴產80%

東莞市貝特電子科技股份有限公司(下稱“貝特電子”)是一家主要產品為過流保護元件和過溫保護元件的企業,產品主要應用于新能源汽車、儲能設備、光伏設備、家用電器及消費電子等領域。此次創業板IPO,公司擬使用募資5.50億元投向總部及制造中心、研發中心建設和補充流動資金等三個項目。

《大眾證券報》記者注意到,雖然報告期內營收、盈利均穩步持續增長,但貝特電子主要產品的產能利用率卻呈現整體下降態勢,譬如過流保護元件產能利用率從2021年的96%以上降至2023年的不足82%,而公司招股書未披露涉及擴產的核心募投項目新建產能情況,只是給出了“擴大公司產能,滿足下游領域不斷增長的產品需求”等說法。

事實上,貝特電子核心募投項目的環評報告顯示,新建產能相當于2023年公司主要產品合計產能的82%以上,但公司兩個主要產品報告期內的銷量,一個持續明顯下滑,另一個年均復合增長率也只有4.5%左右,這無疑將令貝特電子大幅募投擴產的合理性、必要性備受關注。

產量增長乏力與產能利用率滑坡

最新招股書顯示,貝特電子報告期內2021年至2023年的業績持續增長,營收分別為4.49億元、5.61億元、6.27億元,歸母凈利潤分別為3122.60萬元、6953.26萬元、8901.29萬元,扣非凈利潤分別為3048.34萬元、6721.57萬元、8279.17萬元。報告期內,過流保護元件、過溫保護元件每年均向公司合計貢獻了主營收入的九成左右。

與業績穩定增長不同,公司期內產能利用率出現了波動,公司對主要產品產銷情況在招股書中如是稱:“發行人產能利用率呈先下降后上升的趨勢。2022年消費電子與家用電器行業需求下滑,使得發行人2022年部分產線開工率不足,產能利用率出現一定程度下滑;2023年末消費電子與家用電器行業有所回暖,過流保護元件產能利用率有所回升。”

但從公司披露的兩個主要產品具體產能、產銷情況來看(見圖一),2021—2023年,過流保護元件產能分別為20.45億個、22.30億個、24.12億個,產量分別為19.65億個、16.21億個、19.72億個,產能利用率分別為96.08%、72.67%、81.75%,2023年的產能利用率比2021年低了14個百分點以上,整體呈現下滑態勢。

圖一:貝特電子招股書截圖

過溫保護元件的同期產能分別為1.27億個、1.33億個、1.35億個,產量分別為1.19億個、0.72億個、0.65億個,產能利用率分別為93.53%、53.64%、48.17%,不但持續下滑,且下降明顯,2023年的產能利用率只有2021年五成出頭。

如果結合公司此前招股書披露的2020年過流保護元件、過溫保護元件各自的年產能利用率92.02%、85.62%,貝特電子主要產品產能利用率整體下降態勢更為明顯。

而2021—2023年,公司過流保護元件的銷量分別為17.76億個、16.90億個、19.40億個,產銷率從90%出頭增長到98%多;過溫保護元件的銷量分別為1.24億個、0.75億個、0.65億個,產銷率一直維持在100%左右。結合公司同期產量情況可以看到,貝特電子主要產品的產銷率雖然始終較高且基本穩定甚至有所增長的背后,是通過控制產量“犧牲”了產能利用率。

銷量年增不足5%與募投擴產80%

然而,公司卻準備通過募投大幅擴產。

貝特電子此次三個募投項目中,總部及制造中心建設項目擬投入3.50億元,是公司核心募投項目和唯一新建產能的項目。

公司在招股書中稱:“‘總部及制造中心建設項目’將通過引進自動化生產設備、提高智能化生產水平,擴大各類電力電子保護元件及相關配件產品產能,增強公司的市場競爭能力及盈利能力。”

公司還介紹總部及制造中心建設項目“總投資35920.82萬元,建設期為36個月。本項目擬利用公司新取得用地建設總部及制造中心,搬遷公司原有部分廠區設備到新的制造中心,同時,根據公司未來發展需要購置新設備。項目建成達產后,將擴充公司電力電子保護元件及相關配件等產品的生產能力。”

對于該項目的必要性,貝特電子給出了三方面理由:一是擴大公司產能,滿足下游領域不斷增長的產品需求;二是立足公司經營戰略,著重發展新能源領域產品;三是提升智能化生產水平,實現可持續發展。

不過,公司招股書并未披露該核心募投項目新建產能情況,也未結合公司現有產能等情況清晰地說明募投的必要性、合理性。

東莞當地政府網站發布的涉及公司募投項目環評批示、環評報告顯示,貝特電子有名稱為“貝特生態園總部建設項目(東莞市貝特電子科技股份有限公司總部及制造中心、研發中心)”的建設項目,其中,東莞市貝特電子科技股份有限公司總部及制造中心即是公司核心募投項目,研發中心為公司募投項目中的研發中心建設項目。

環評報告顯示,項目達產后的年產能為方塊熔斷器1.27億個、塑封熔斷器10.79億個、管狀熔斷器8.42億個、光伏熔斷器及配套3077.48萬個、EV熔斷器及配套2463.34萬個、過壓保護元器件8375萬個(見圖二)。

圖二:貝特電子建設項目環評批復截圖

根據招股書,公司產品線已涵蓋了電子類熔斷器、新能源以及光伏類電力熔斷器、過溫保護元件等多個產品系列。公司環評報告涉及的核心募投項目主要生產熔斷器,屬于公司主要產品中的過流保護元件或過溫保護元件,且主要為過流保護元件。

這意味著,貝特電子核心募投項目達產后,新增過流保護元件或過溫保護元件的年產能達21.04億個,為公司2023年主要產品合計產能25.47億個的82.61%。屆時,合計產能將達到46.51億個,而公司銷量最高的2023年只賣出20.05億個,銷量與屆時產能的缺口接近26.50億個。

拋開銷量持續滑坡的過溫保護元件不談,即便以公司銷量整體增長的過流保護元件來看,2023年較2021年的銷量增幅只有9.23%,期內年均復合增長率僅4.5%左右。

顯然,貝特電子募投大幅擴產后,以報告期內的銷量年均復合增長率來看,能否充分消化新增產能勢必令人矚目。

深交所追問新建產能消化前景

這也引發了深交所關注。

深交所在第一輪問詢函中要求公司“結合募投項目規劃及實施進展情況、募投項目產能消化措施、設備成新率及產能利用率、新開拓客戶和期后在手訂單情況,進一步說明募投項目進展情況,是否存在實質障礙,募投項目的產能消化措施是否匹配有效。”

貝特電子在回復中稱“募投項目的產能消化措施匹配有效”,采取的措施包括:一、項目建成投產后新增產能將逐步釋放;二、不斷開拓優質客戶,客戶數量與收入規模持續增長;三、在現有技術積累的基礎上繼續加大研發投入,以增強產品競爭力;四、拓展新能源相關領域的下游應用,相關業務收入不斷上升。

公司在回復中披露了核心募投項目新增產能情況,與環評報告相同,且稱新增產能除了過壓保護元器件外均為過流保護元件,并預測了過流保護元件2023年至2028年的現有工廠產能變化及募投項目產能釋放情況。

根據回復,公司現有工廠2024年產能達到26.53億個,2025年至2028年都為28.93億個,核心募投項目產能在2026年至2028年分別為10.52億個、14.73億個、21.04億個,兩者合計后公司2025年至2028年的產能分別為28.93億個、39.45億個、43.66億個、49.97億個。

這意味著,2023年過流保護元件銷量只有19.40億個的貝特電子,到2028年時將面對近50億個的產能,如果屆時與2023年產能利用率81.75%、產銷率98.37%相當,公司2028年銷量需要達到40.18億個,這需要公司銷量2024年至2028年保持接近16%的年均復合增長率,而2021年至2023年的公司銷量年均復合增長率約為4.5%。

公司還回復稱,募投項目已于2023年6月正式開建,截至2023年10月31日的公司在手訂單金額為7643.52萬元,預測2025年至2028年的公司年產能復合增長率為19.98%。

以此可見,貝特電子回復所稱募投項目產能消化措施匹配有效,是否能打消外界對公司大幅擴產后能否充分消化新增產能的疑慮,同樣令人矚目。

還值得一提的是,包含上述兩個募投項目的貝特電子建設項目系環評被否后的再次申報項目。

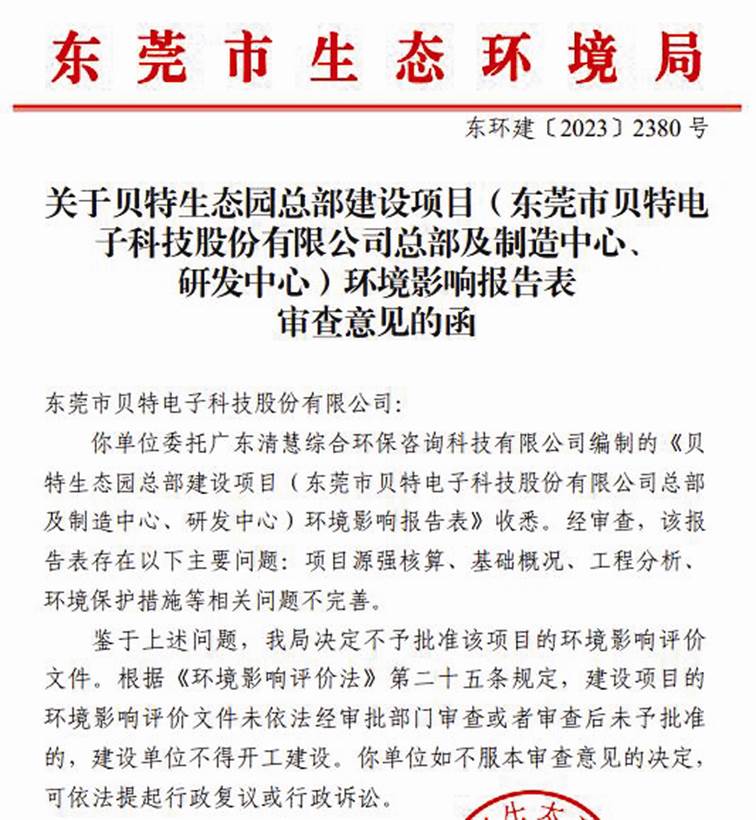

查詢可見,2023年3月23日,審批文號為東環建[2023]2380號的東莞生態環境局審批決定為——“貝特生態園總部建設項目(東莞市貝特電子科技股份有限公司總部及制造中心、研發中心)”環評不予批準(見圖三)。

圖三:貝特電子建設項目首次環評批不予批準截圖

“經審查,該報告表存在以下主要問題:項目源強核算、基礎概況、工程分析、環境保護措施等相關問題不完善。鑒于上述問題,我局決定不予批準該項目的環境影響評價文件。根據《環境影響評價法》第二十五條規定,建設項目的環境影響評價文件未依法經審批部門審查或者審查后未予批準的,建設單位不得開工建設。你單位如不服本審查意見的決定,可依法提起行政復議或行政訴訟。”《關于貝特生態園總部建設項目(東莞市貝特電子科技股份有限公司總部及制造中心、研發中心)環境影響報告表審查意見的函》如是稱。

1個月后,貝特電子環評重新報審后獲通過,獲批環評審批文號為東環建[2023]3335號,與公司招股書信披相同。

就貝特電子所稱募投項目產能消化措施匹配有效是否真實或者符合實際情況,公司新建產能究竟能否充分消化和募投項目合理性、必要性,公司是否存在盲目擴產甚至借上市“圈錢”意味?主要產品產能利用率整體下降,但招股書對募投大幅擴產情況不披露會否影響投資者決策和判斷?包含核心募投項目的公司建設項目第一次環評被否原因等相關疑問,《大眾證券報》記者此前致電公司并通過電郵發去采訪函,截至發稿時未收到回復。

對于貝特電子其他值得注意的情形,本報將繼續關注。 記者 陳剛

- 免責聲明:本文內容與數據僅供參考,不構成投資建議。據此操作,風險自擔。

- 版權聲明:凡文章來源為“大眾證券報”的稿件,均為大眾證券報獨家版權所有,未經許可不得轉載或鏡像;授權轉載必須注明來源為“大眾證券報”。

- 廣告/合作熱線:025-86256149

- 舉報/服務熱線:025-86256144